[SK이노-E&S 합병 '승부수']SK E&S, '해외투자' 속도 조절 기로SK온 자금지원 우선 부각…그린 포트폴리오 전략 수정 불가피

이민호 기자공개 2024-06-25 08:09:23

이 기사는 2024년 06월 21일 07:30 THE CFO에 표출된 기사입니다.

SK E&S는 2021년부터 해외 투자에 적극적으로 나섰다. SK E&S는 △재생에너지 △수소에너지 △에너지솔루션 △저탄소LNG를 4대 핵심사업으로 하는 그린 포트폴리오 전략으로의 대전환을 내걸었다.

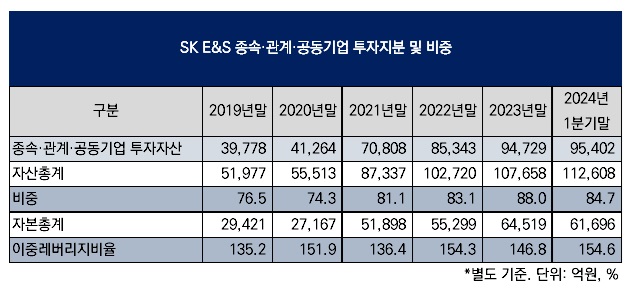

2020년말 4조1264억원이었던 별도 기준 종속·관계·공동기업 투자지분은 1년 만인 2021년말 7조808억원으로 증가했고 지난해말에는 9조4729억원에 이르렀다. 3년 만에 5조3000억원 이상 늘어난 것이다.

이 때문에 자산총계에서 종속·관계·공동기업 투자지분의 비중도 꾸준히 늘었다. 2020년말 74.3%에서 지난해말 88.0%가 됐다. 지주사 또는 중간지주사의 자회사 출자여력을 나타내는 이중레버리지비율은 이 기간 151.9%에서 146.8%로 소폭 낮아지긴 했지만 비슷한 수준을 유지했다. 사실상 자기자본이 증가하는 속도만큼 투자지분도 증가했다는 의미다.

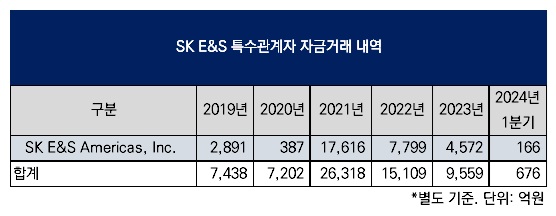

그동안 그린 포트폴리오 전략의 핵심 지역은 미국이었다. 미국 투자의 선봉에 선 곳은 SK E&S의 미국 소재 완전자회사 SK E&S 아메리카(SK E&S Americas)다. SK E&S는 그린 포트폴리오 전략 주창 전에도 이 회사에 대한 출자가 있었다. 다만 2019년 2891억원, 2020년 387억원으로 출자액이 큰 편은 아니었다.

하지만 2021년부터 미국 투자에 대한 중요성이 강조되면서 이 회사에 대한 출자액이 급격히 늘었다. 2021년 1조7616억원, 2022년 7799억원, 지난해 4572억원이 출자됐다.

SK E&S 아메리카는 SK E&S로부터 출자받은 자금을 에너지저장장치(ESS) 기반 그리드솔루션 회사 KCE, 전기차 충전회사 에버차지, 수소에너지 회사 플러그파워, 에너지솔루션 회사 레브리뉴어블 등 미국 회사 지분을 취득하는 데 썼다.

하지만 SK온 자금 조달을 위해 SK E&S를 SK이노베이션에 합병시키는 방안이 고려되면서 SK E&S의 해외 투자 동력도 약화될 가능성이 커졌다. SK이노베이션으로의 합병은 SK E&S의 자금력을 SK온 살리기에 우선 이용한다는 의미가 크기 때문이다.

SK E&S는 도시가스 공급 자회사와 LNG 발전 자회사로부터의 안정적인 현금흐름이 강점이다. SK E&S가 SK에 지급한 배당금은 2022년 2610억원, 지난해 4816억원, 올해 1분기 3486억원이지만 현금흐름의 근간이 되는 연결 기준 영업이익은 2022년 1조4191억원, 지난해 1조3317억원, 올해 1분기 4571억원이었다.

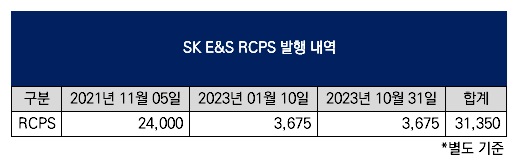

SK E&S가 기존 보유현금이나 영업활동으로 새로 창출한 현금흐름만으로 해외 투자에 나섰던 것은 아니다. 2021년 11월 2조4000억원, 지난해 1월 3675억원과 10월 3675억원을 합산해 이 기간 3조1350억원에 이르는 상환전환우선주(RCPS)를 발행한 것이 대표적이다.

그럼에도 SK E&S가 향후 해외 투자 속도를 조절한다면 영업활동에 따른 현금흐름을 SK이노베이션이 내재화해 대부분을 SK온 자금 지원에 이용할 수 있다. 이렇게 되면 SK 자회사 시절 SK에 배당금으로 올려보낸 매년 3000억~4000억원보다 많은 금액을 SK온 자금 지원에 투입할 수 있을 전망이다. 다만 실질적인 지원 여력은 도시가스 공급과 LNG 발전 사업 특성상 비교적 높게 나타나는 자본적지출(CAPEX) 소요에 따라 달라질 수 있다.

실제로 'SK온 살리기'가 그룹 차원의 과제로 부각되며 SK의 현금 확보 필요성이 높아진 비교적 최근에 이르러 SK E&S의 해외 투자 속도도 줄어드는 추세다. SK E&S가 해외 투자에 가장 적극적으로 나섰던 시기는 2021년과 2022년이다. SK온(배터리사업부문)이 SK이노베이션으로부터 물적분할된 것은 2021년 10월로 아직 조달 필요성이 현재만큼 부각되지는 않았던 시기다.

올해 1분기 SK E&S의 SK E&S 아메리카에 대한 출자액은 166억원으로 예년에 비해 적다. SK E&S의 종속·관계·공동기업 투자지분은 올해 1분기말 9조5402억원으로 자산총계에서의 비중은 84.7%였다. 이는 지난해말(88.0%)보다 낮아진 것이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 카인사이언스, ‘조절 T세포 활성 펩타이드 CIDP 신약’ 임상 승인

- 엔젤로보틱스, 공모자금 활용 '지역거점 연구소' 설립

- [i-point]한컴, 한글·OCR SDK 브리티향 버전 GS인증 1등급 획득

- [i-point]해성디에스, '폐기물 매립 제로' 플래티넘 등급 획득

- [HAU in Aerospace alley]미 항공산업 전문가 "한국 항공엔진 발전, 정부 지원 함께해야"

- [HAU in Aerospace alley]HAU 둥지 코네티컷, '항공산업 집약' 경제 효과는

- [HAU in Aerospace alley]코네티컷주 '든든한 지원'에 안착한 HAU·항공엔진 기업들

- [HAU in Aerospace alley]항공앨리 공생 합류한 HAU…현지 협력사 가보니

- [HAU in Aerospace alley]출범 5년 맞은 HAU, 매출 '본 궤도'…R&D 팔 걷었다

- [HAU in Aerospace alley]박명환 HAU 재무팀장 "미래 매출, 신사업 비중 30% 달성 목표"

이민호 기자의 다른 기사 보기

-

- [재무 리스트럭처링 전략]'수익기여 18%' SK렌터카 매각, 얻는 것과 잃는 것

- [SK이노-E&S 합병 '승부수']3조 RCPS 보유한 KKR의 셈법은

- [SK이노-E&S 합병 '승부수']SK이노베이션, 신용등급 하락의 나비효과

- [재무 리스트럭처링 전략]SK네트웍스, '매출액 20%' 사업부문 분할 셈법은

- [SK이노-E&S 합병 '승부수']SK E&S, '해외투자' 속도 조절 기로

- [SK이노-E&S 합병 '승부수']SK, SK E&S '배당수익원' 대신 '합병' 강수 배경은

- [SK이노-E&S 합병 '승부수']SK E&S의 막강한 '현금창출력'

- [재무 리스트럭처링 전략]SK네트웍스, 재무건전성 방어 열쇠 '자산 매각'

- [재무 리스트럭처링 전략]SK네트웍스를 만든 적극적 사업재편 DNA

- [비상장사 재무분석]올품, 차입금 담보로 내놓은 그룹 지주사 주식