[미드캡 리포트]TCC스틸, 조달비용 낮추기 심혈…다각도 차입 설계①"저리·장기 채무구조 중심 검토"…설비투자 따른 순차입 급증

김소라 기자공개 2024-07-29 07:05:59

[편집자주]

유가증권시장(코스피)에선 상위 100개 기업이 시가총액의 80% 이상을 차지한다. 반대로 나머지 700여개 상장사의 비중은 10%대에 그친다. 코스피 내에서도 자본의 쏠림 현상이 강하게 나타나고 있다. 더벨은 이같이 상대적으로 소외된 미드캡 기업을 파악하고 그간 시장의 관심에서 한 발짝 비껴나 있던 중형 상장사의 가려진 재무 체력과 경영 역량을 들여다본다.

이 기사는 2024년 07월 19일 08:45 THE CFO에 표출된 기사입니다.

이는 영업외비용을 최대한 낮추고자 하는 목적이다. 근래 중국산 철강제품 공급이 늘면서 TCC스틸 영업 분위기도 녹록지 않은 상황이다. 영업 성과가 위축되는 가운데 금융비용 등 가외 지출을 최소화해 재무 안정성이 약화되는 것을 막고자 노력하고 있다. 시설투자 마무리 후 이익 확보를 통한 유동성 확충과 부채 관리가 주요 과제로 거론된다.

◇자본총계 초과한 순차입금, 금융비용 3년만 3배 급증

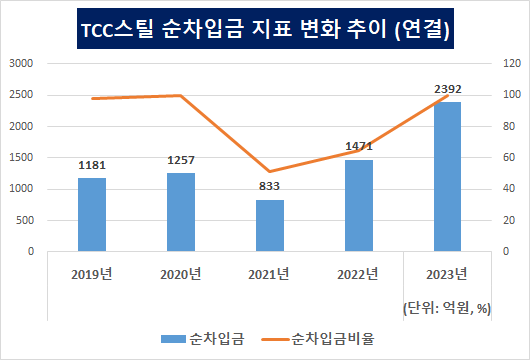

TCC스틸은 최근 순차입금액이 급격히 늘었다. 이는 기업이 보유 현금을 모두 소요해도 갚지 못하는 잔여 부채를 뜻한다. 해당 수치가 클수록 향후 추가 조달의 필요성도 높아진다. 지난해 말 TCC스틸 연결 순차입금은 2300억원으로 전년대비 63% 증가했다. 순차입금은 2021년 이후 계속 늘어나는 추세다.

현재 재무 체력과 비교하면 차입분 부담은 더욱 도드라진다. 지난해 말 TCC스틸의 연결 순차입금비율은 100%를 넘겼다. 이는 당시 연결 순차입금이 자본총계보다 커졌다는 의미다. 당장 자체적으로 갚기 어려운 빚이 기초 재무 체력을 뛰어넘은 셈이다. 2021년 50% 수준이던 연결 순차입금비율은 2년 새 2배 가량 상승했다.

TCC스틸 부채 부담이 근래 가중된 것은 대규모 시설투자에 따른 영향이다. TCC스틸은 2021년 전기차 배터리 용기 제품 생산 확대를 위한 신규 자본적지출(CAPEX)을 결정했다. 2년여 동안 총 1105억원을 투입하는 건이었다. 투자재원을 외부 조달을 통해 상당 부분 소화했다.

이에 따라 최근 금융비용 부담도 상대적으로 높아졌다. 지난해 말 TCC스틸 연결 금융비용은 300억원에 근접한다. 2020년 100억원이 안됐던 금융비용이 급격히 늘어난 모습이다. 해당 금융비용엔 차입분에 따른 이자비용을 비롯해 파생상품 손실 등이 모두 반영됐다. 지난해 TCC스틸이 인식한 파생상품 손실은 2021년 발행한 38회차 전환사채(CB)와 관련된 평가 손실이다. 당해 주가가 뛰어오르면서 전환가액과 차이가 벌어졌고 해당 분이 평가손실로 잡혔다.

◇사채 활발히 활용…"금리·장기화 측면 고려"

TCC스틸은 당장 금융비용 부담을 낮추기 위해 이자율 면에서 가장 유리한 차입 방법을 강구하고 있다. 조달 금리를 상대적으로 낮게 설정할 수 있는 방법을 취사선택하는 식이다. 특히 사채를 적극 활용하는 모습이다. 지난달 40회차 전환사채(CB)를 신규 발행해 500억원을 추가 수혈했다. CB 표면 및 만기이자율은 모두 0%로 설정됐다.

TCC스틸 관계자는 "시장에 아직 유동성이 있는 점 등이 긍정적으로 작용한 것도 맞지만 결국 장기적 관점에서 투자자와 니즈가 맞지 않으면 이 같은 완전한 제로금리 설정은 어렵다"며 "금융권 차입과 비교해 조달 비용 면에서 훨씬 유리하다고 판단해 신규 발행하는 방향으로 의사결정을 내리게 됐다"고 설명했다.

지난해 회사채 신규 발행도 동일한 측면에서 이뤄졌다. TCC스틸은 현재 만기가 남은 사모 사채 2건을 보유 중이다. 각각 지난해 5~6월에 국내와 해외에서 차례로 발행한 채무증권이다. 모두 합쳐 약 350억원 규모다. 이와 관련해 TCC스틸 측은 "CB와 마찬가지로 일반 금융사 대출 대비 조달 금리가 유리하고 만기도 상대적으로 길어 채무 구조를 장기화할 수 있다는 점을 주요하게 고려했다"고 설명했다.

단기적으로 추가 조달은 고려하고 있지 않다. 원재료 매입 등에 필요한 통상적 영업 활동 목적의 운전자금은 내부적으로 충당할 수 있다는 설명이다. 이 밖에 추가적인 대규모 차입 필요성은 낮다는 입장이다.

비용 측면에서 당장 추가 차입분에 대응하기도 쉽지 않은 상황이다. 근래 TCC스틸 수익성이 약화하면서 상환 역량이 위축되고 있는 탓이다. 이는 기업의 채무상환 능력을 나타내는 지표인 이자보상배율 수치에서도 고스란히 드러난다. 지난해 TCC스틸 연결 이자보상배율은 1.47배로 전년(5.6배) 대비 수직 하락했다. 이 기간 영업이익이 430억원대에서 110억원대로 떨어진 영향이 컸다. 영업외이자비용은 76억원으로 전년과 비슷한 수준으로 나타났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- 에어프로덕츠코리아 예비입찰 흥행 조짐, 대형 PE들 도전장

- SK스페셜티 예비입찰, '한앤코 vs MBK' 붙었다

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 아샘운용 1년만에 수장 또 교체…김대환 대표 사임

- 알펜루트운용 최대주주 교체…김항기 전 대표 엑시트

- 더블유운용, NH증권 루키리그로 랩어카운트 '출격'

김소라 기자의 다른 기사 보기

-

- 박용철 호전실업 회장의 고집과 꿈

- [미드캡 리포트]서연이화, 'CAPEX 선순위' 글로벌 기지 확장 잰걸음

- [밸류업 프로그램 리뷰]DB하이텍, 미등기 임원 보수체계 손질할까

- [미드캡 리포트]서연이화, 고환율 덕 재무안정성 강화 효과 '톡톡'

- [미드캡 리포트]동양철관, 애써 회복한 수익성 무색한 메자닌 출혈

- [밸류업 프로그램 리뷰]DB하이텍, 자본 효율 개선 방점...목표값은 부재

- 효성그룹, 고환율 덕 순자산 손실 방어 성공

- [thebell interview]한국판 언더아머 기다리는 박용철 호전실업 회장

- '인적분할 선반영' 효성, 재무구조 단기 약화 수순

- [레버리지&커버리지 분석]상환능력 위축된 한화, 빚 부담 해소 어떻게