[비상장사 재무분석]자생력 갖춘 이랜드이츠, 그룹 내 위상 달라졌다지주사 외형 성장세 발맞춰 상표권 수수료율 상향, 2025년 매출 6000억대 전망

정유현 기자공개 2025-01-16 07:57:23

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2025년 01월 13일 15시25분 thebell에 표출된 기사입니다

'애슐리퀸즈' 브랜드의 부활로 외형 확장을 지속하면서 지주사에 올리는 이른바 '이름값' 규모가 우상향하고 있다. 특히 2025년 이랜드그룹이 이랜드이츠에 거는 기대가 크다. 2023년 대비 6배 이상 확대된 상표권 수익을 거둘 것으로 전망하는 데서 힌트를 찾을 수 있다. 그룹사의 미래 사업으로 분류된 이랜드이츠가 지주사의 캐시카우로서 역할을 톡톡히 해낼 전망이다.

◇2025년 상표권 거래 추정액 2023년 대비 6.5배 확대

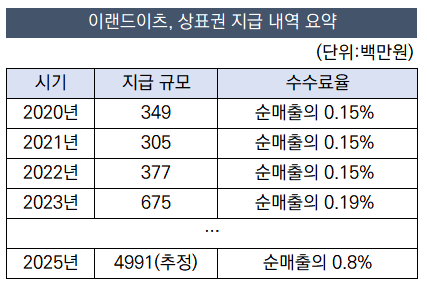

이랜드이츠는 작년 12월 19일 '특수관계인과의 내부거래'를 통해 이랜드월드와 상표권 계약 관련 체결 사항을 외부에 공개했다. 거래기간은 2025년 1월 1일부터 12월 31일까지로 연간 예상 거래금액은 49억9100만원으로 책정됐다. 2023년 지불한 6억7500만원 대비 6배 이상 확대된 수치다. 거래 금액은 추정액으로 향후 변동될 수 있다.

이랜드월드는 이랜드그룹의 실질적인 사업 지주사로 패션업을 주요 사업으로 영위한다. 패션 사업 외에도 상표권 수익과 배당 등을 수익원으로 삼고 있다. 최근 5년간의 흐름을 살펴보면 계열사를 통해 보통 순매출액의 0.15%에서 많게는 0.21%까지 브랜드 사용료를 받았다.

이랜드이츠도 2020년부터 상표권 사용료를 지불해왔다. 이랜드이츠는 2019년 7월 이랜드파크의 외식사업부가 물적분할돼 설립된 곳이다. 2020년 이전에는 이랜드파크가 지주사와 계약을 체결하는 형태였다. 2017년부터 2019년까지 이랜드월드는 이랜드파크의 순매출이 4000억원 이하일 경우 0.21%, 순매출이 4000억원 초과일경우 1%를 받기로 했지만 뚜렷한 매출이 발생하지는 않았던 것으로 파악된다.

이랜드그룹은 주기적으로 상표권 가치 감정평가 및 브랜드 기여도 평가를 진행한다. 평가 결과 2020년부터 이랜드이츠도 지주사와 상표권 계약을 체결한 것이다. 2020년~2022년까지 이랜드이츠는 순매출의 0.15%를 이랜드월드에 상표권으로 지불했다. 2020년 3억4900만원, 2021년 3억500만원, 2022년 3억7700만원 규모다.

코로나19 확산으로 집객시설 이용이 위축되고 감염 위험이 높은 뷔페식 위주의 사업 구조로 수익성은 악화됐지만 매출 기준으로 상표권이 책정되기 때문에 브랜드값을 지불했던 것으로 풀이된다. 이랜드이츠는 오프라인 매장 운영 최소하고 HRM(가정가편식) 상품 판매를 늘리면서 2022년 흑자전환에 성공했다.

2023년부터 지주사에 지급하는 상표권 사용료가 확대된 것도 궤를 같이 한다. 2023년 이랜드이츠 매출액은 3552억9495만원으로, 전년 동기 대비 40% 증가했다. 같은 기간 영업이익은 177억6227만원으로 195% 급증했다. 2023년은 순매출의 0.19%인 6억7500만원을 지주사에 상표권 사용료로 지급했다.

2024년 연간 실적이 발표된 것은 아니지만 3분기까지의 실적 추이로 살펴봤을 때 7억~8억원 수준의 사용료를 낼 것으로 계산된다. 이랜드이츠는 비상장사로 실적과 재무 정보가 제한적으로 공개된다.

이랜드월드의 정보를 토대로 보면 이랜드이츠는 2024년 상반기까지 2138억원의 매출을 올렸다. 1586억원을 기록한 2023년 상반기 대비 34% 증가한 수치다. 상반기까지 올린 순이익은 112억원 규모다.

2024년 연간 매출도 2023년 대비 30% 정도 증가했다고 가정하면 4600억원 정도가 된다. 기존과 같은 수수료율(순매출의 0.19%)를 책정한다면 8억원대 규모의 상표권 수수료를 지급할 것으로 계산된다.

◇외부 평가 후 수수료율 0.8%로 상향, 상표권 기여 1위 등극 전망

2025년에 이랜드월드가 이랜드이츠로부터 약 50억원 가까운 수수료를 받을 것으로 계산기를 두드린 것은 두 가지 이유가 있다. 애슐리 레스토랑뿐 아니라 HMR 사업 확대를 통해 매출이 증가할 것에 무게를 실었기 때문이다. 이랜드월드가 예상하는 이랜드이츠의 2025년 매출 규모는 6000억원대다.

특히 황성윤 이랜드이츠 대표가 이랜드의 유통 부문 대표를 겸직하면서 시너지를 내는 작업을 진행하고 있다. 작년 3월 론칭한 '델리 바이 애슐리'가 시작인 셈이다. 향후에도 HMR 사업 강화뿐 아니라 애슐리퀸즈 신규 출점을 통해 외형 성장을 지속할 계획이다.

애슐리퀸즈는 신규 출점에 속도를 내면서 작년말 77곳 점포에서 110곳 수준으로 늘었다. 애슐리퀸즈뿐 아니라 '로운 샤브샤브' '자연별곡' 브랜드 사업도 강화할 전망이다.

이에 발맞춰 이랜드월드는 이랜드이츠와의 상표권 계약 수수료를 변경했다. 이랜드이츠의 상표권 수수료율을 순매출의 0.8%로 상향한 것이다. 매출 기여도와 애슐리 브랜드 헤리티지 등을 외부 기관을 통해 평가를 거쳐 판단을 내렸다는 것이 회사 측의 설명이다. 이랜드이츠가 예상대로 매출을 올려 수수료율을 지급하면 지주사에 가장 많은 이름값을 지급하는 계열사가 된다. 그룹의 핵심 캐시카우로 위상이 높아지는 것이다.

이랜드그룹 관계자는 "이랜드이츠와 지주사간 상표권 사용료 거래 추정 금액이 2025년 기준으로 확대된 것은 매출 확대와 수수료율 변경 이슈가 있었다"며 "2025년 6000억원대 매출이 발생할 것으로 예상했고 외부 기관 등의 평가를 통해 수수료율을 0.8%로 올리면서 거래 규모도 커진 것이다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [갤럭시 언팩 2025]'최강 AI폰' 속 반전 키워드 '폐어망·산호초'

- [두산스코다파워 체코 IPO]최대 1600억 조달 전망…내달 6일 상장

- [갤럭시 언팩 2025]'모바일AI 선도' 삼성, 판 키우는 '갤럭시 테크 포럼'

- [퀀텀점프 2025]스카이월드와이드 "계열사간 기술 시너지, 턴어라운드 자신"

- [퀀텀점프 2025]스카이월드와이드, AI 테크 기업 '새출발'

- [갤럭시 언팩 2025]삼성의 AI폰 진화 전략, '소비자 중심' 원칙 확고

- [갤럭시 언팩 2025]'엔비디아' 출신이 확신한 '무한' XR 경쟁력

- 율촌 그룹대표 전격 교체, 기업법무·금융 ‘박재현·신영수호 출항’

- 지주사 전환 취소 빙그레, 초조했던 '2개월'

- [서울보증보험 IPO]밸류에이션 38% 하향…상장 완주 의지

정유현 기자의 다른 기사 보기

-

- 지주사 전환 취소 빙그레, 초조했던 '2개월'

- [대기업 보상제도 톺아보기]이마트, 성과 중심 문화 전환 첫 걸음 'RSU 제도'

- [불닭볶음면 성공기]매운맛 스펙트럼 확장 잰걸음, 넥스트는 '헬스케어'

- 티르티르, 한국콜마 출신 안병준 대표 영입

- [불닭볶음면 성공기]경영 전략 발맞춘 조직 설계, 인적 자원 다각화 추진

- [불닭볶음면 성공기]해외 공략 50년 역사, 수출 1조 돌파 쾌거

- [불닭볶음면 성공기]트리거가 된 '챌린지', 현지화 전략 승부수

- [메자닌 조기 상환 점검]파라다이스의 적극 대응, 시장에 보내는 시그널

- [불닭볶음면 성공기]브랜드 충성도 높인 탄생 서사, 메가브랜드 등극

- [CFO는 지금]고관주 이랜드그룹 전무, 전략적 자본 재배치 박차