[뉴파워프라즈마 줌인]‘플라즈마·방산·UTG’ 포트폴리오 3대축 완성④3대 사업부문 모두 1000억대 외형, 도우인시스 상장 후 시너지 '관건'

성상우 기자공개 2025-04-28 08:30:00

[편집자주]

뉴파워프라즈마가 성장 변곡점에 들어섰다. 지난해 최고 실적을 올린 데 이어 올해 자회사 도우인시스 상장이라는 굵직한 이벤트를 앞두고 있다. 플라즈마·방산·UTG(Ultra Thin Glass)라는 3대 사업 포트폴리오를 구축한 상황에서 성장 재원마련 여부는 관전 포인트로 꼽힌다. 또다른 자회사인 신소재 전문업체 스페이스프로(옛 한국화이바)의 행보 역시 관심을 키우고 있다. 더벨이 뉴파워프라즈마의 자본시장 행보를 짚어봤다.

이 기사는 2025년 04월 24일 10시00분 thebell에 표출된 기사입니다

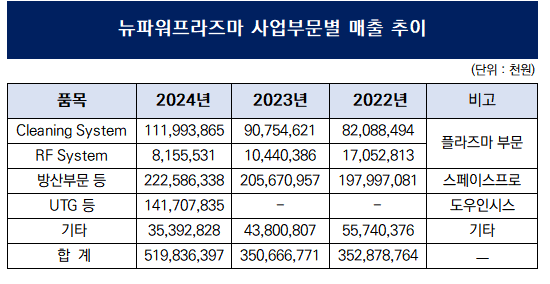

뉴파워프라즈마는 자사 사업 부문을 크게 5개 부문으로 분류하고 있다. △클리닝 시스템(Cleaning System)을 비롯해 △RF 시스템 △방산 △UTG △기타 부문이다. 각 부문 사업을 영위하는 관계사들을 차례로 종속회사로 편입시킴으로써 갖추게 된 사업 구조다.

전체 연결 매출액은 5200억원으로 전년 대비 50% 가까이 늘어난 수치다. 이 중 부문 매출 1000억원이 넘는 사업은 클리닝 시스템과 방산, UTG다. 클리닝 시스템은 뉴파워프라즈마가 별도 기준으로 영위 중인 자체 사업이다. 방산과 UTG는 각각 자회사인 스페이스프로, 도우인시스를 통해 영위하고 있는 사업이다.

클리닝 시스템은 뉴파워프라즈마 기업집단의 모태이자 전통적 주력사업이다. 반도체·디스플레이 제조 주요 단계인 박막·식각 공정에 필요한 클리닝 시스템 및 모듈·부품을 공급하는 사업이다. 플라즈마를 발생시켜 미세 공정에서 발생하는 파티클 세정 효과를 내는 플라즈마 기술을 기반으로 하기에 플라즈마 사업으로도 분류한다. 플라즈마를 발생시키는 데 필요한 전원을 공급하는 모듈인 RF 시스템 관련 사업도 여기에 포함된다.

박막공정의 장비에 사용되는 RPG(Remote Plasma Generator)가 대표 제품이다. 박막공정 진행 후 공정 내 잔존하는 부산물에 대한 Plasma Cleaning를 실시하는 핵심 모듈이다. 이를 통해 챔버(Chamber)용 RPG 분야에서 세계 점유율 2위를 기록 중이다.

자체 사업 매출은 수년간 1000억원대 초반에서 머무르다 지난해 1500억원에 근접했다. 영업이익률도 20%를 목전에 뒀다. 전방산업이 점차 세분화되고 고도화되면서 산업 수명주기 상 성장기에 재진입한 효과를 누릴 수 있는 상황이다. 반도체 공정 미세화 수요가 증가하고 각 공정에서 초정밀 식각(적층 수 증가, 나노 미세화)이 확대되면서 플라즈마 세정 장비 수요는 늘어날 수밖에 없는 구조다.

방산 부문을 담당하는 스페이스프로(구 한국화이바)는 1978년 방위산업체 지정 이후 복합재 군용방탄헬멧 개발로 시작했다. 이후 고성능 기동무기체계의 경량구조체, 방탄재, 초고온 내열재, 전자파 기능재료, 항공기 부품 및 유도무기, 발사관 등 각 분야로 사업을 확장하며 자리잡아왔다. 최근엔 국내 첫 우주 발사체 '나로호'의 페어링(복합재 구조체) 및 단열재를 제작하기도 했다. 후속 모델인 한국형 발사체 ‘KSLV-II’의 복합재 구조체인 페어링 및 단열재도 개발 중이다.

매출은 지난해 처음으로 별도 기준 2000억원선을 돌파했다. 전년도까지 수년간 1900억원대에 머물렀던 외형 성장세가 지난해 비로소 반등에 성공한 셈이다. 뉴파워프라즈마 기업집단에 속해있는 관계사 중 전체 대비 매출 비중이 가장 높다.

삼성디스플레이향 UTG를 공급하는 도우인시스 역시 지난해 처음으로 1000억원대 매출을 달성했다. 생산기지인 베트남 법인(DOWOOINSYS VINA) 매출을 합산한 수치다. UTG 사업의 경우 폴더블폰 대중화 트렌드에 따라 글로벌 폴더블 시장 확대 국면으로 접어들면서 중장기 성장 가능성이 높게 점쳐지는 영역이다. 글로벌 최대 스마트폰 제조사인 삼성전자를 엔드유저로 뒀다. 제품 전량은 삼성전자 벤더사인 삼성디스플레이로 납품되는 구조다.

전체 사업을 구성하는 핵심 사업 3대 축이 모두 1000억원대를 넘어선 상황이다. 부문 간 중첩 시장이 없어 전방 산업 침체에 따른 동반 부진을 우려할 여지도 적다. 각 사업의 전방산업이 모두 중장기 성장 싸이클로 접어드는 흐름이라는 점도 기대 요인이다. 2000억원대 매출 외형의 방산 산업에 공모 시가총액 4000억원선이 예상되는 상장사를 포트폴리오에 추가한 상황에서 어느 정도 추가 시너지를 낼 수 있을지 여부가 시장 관심사로 꼽힌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- ACE미국빅테크7+데일리타겟커버드콜, 분배율 최상위권

- 신한운용, '5조 육박' 방폐기금 3연속 수성했다

- [Policy Radar]공모펀드 직상장, 중소운용사 담당인력 지정에 ‘고심’

- [기업지배구조보고서 점검]배당·내부감사 '투명성' 강화 HD현대인프라코어

- 미래에셋 IFC 계약금 반환 소송, 반대 의견에 또 지연

- 대한항공·LS일렉 '맞손', EB 이후 공조 확대되나

- 금호석화 ROE 경쟁사 압도…20년 보유 자기주식 '소각'

- [주채무계열 편입]'경영권 분쟁'에 늘어난 차입금...영풍, 신규 편입

- 울릉공항 1200m 활주로, 이착륙 안정성 검증된 ATR72

- “섬공항 활성화 일등공신은 ATR”

성상우 기자의 다른 기사 보기

-

- [IR Briefing]손오공 “중고차 신사업 통해 연내 흑자전환 목표”

- [i-point]케이쓰리아이, 3D데이터 기반 AI모델 3종 "개발 중"

- [i-point]신테카바이오, 글로벌 동물 의약품 기업과 공동연구 계약

- [Company Watch]수자원기술·서울PE, 50억 CB 두고 법정 공방

- [Company Watch]주인 바뀐 손오공, 폭스바겐 딜러사 인수

- [해성옵틱스 줌인]자회사 TKENS 성장국면 진입, 글로벌 전기차·내연차향 수주

- [해성옵틱스 줌인]삼성향 매출 증가예고, 플래그십 부품공급 재개

- [i-point]케이쓰리아이, 3D 데이터 플랫폼 출시 "한국판 메타 목표"

- [i-point]그리드위즈, 2024년 ESG 보고서 공개 "탄소배출 감축 성과"

- [i-point]ICTK, 양자 기술 기업 BTQ와 전략적 MOU