[Financial Index/지방은행]외화 LCR 변동성 두각…전북은행, 선두에서 최하위로④[유동성]상승 멈춘 원화 LCR, 조정세로 전환…부산은행 외화 LCR 200% 상회

고진영 기자공개 2025-05-21 08:13:19

[편집자주]

기업은 숫자로 말한다. 기업의 영업·투자·재무활동의 결과물이 모두 숫자로 나타난다. THE CFO는 기업이 시장과 투자자에 전달하는 각종 숫자와 지표(Financial Index)들을 집계하고 분석했다. 숫자들을 통해 기업집단에서 주목해야 할 개별 기업들을 가려보고 그룹의 재무적 변화를 살펴본다. 그룹 뿐만 아니라 업종과 시가총액 순위 등 여러 카테고리를 통해 기업의 숫자를 분석한다.

이 기사는 2025년 05월 15일 14시49분 THE CFO에 표출된 기사입니다

외화 LCR의 경우 작년 톱이었던 전북은행이 최하위로 떨어지는 등 변화가 두드러졌다. 반면 부산과 경남은행은 각각 30%포인트(p) 이상 상승하며 수위권에 올라섰다. 환율 변동성이 확대되는 국면에서도 외화 유동성 관리에 성공한 모습이다.

THE CFO가 국내 6개 지방은행의 2024년 말 유동성 지표를 조사한 결과, 6개 지방은행의 평균 원화 LCR은 111.56%로 금융당국의 규제 기준인 100%를 여유있게 상회했다. 전년 동기(115.86%) 대비 4.30%p 하락했지만 여전히 안정적인 수준이다.

LCR은 '뱅크런'처럼 30일 이내 위기상황이 생겼을 때 은행이 즉시 현금 유출에 대응할 수 있는 능력을 나타내는 지표다. 순현금유출액(Net Cash Outflows·NCOF) 대비 고유동성자산(High-Quality Liquid Assets·HQLA)이 많을수록 LCR이 높아진다. LCR이 낮아진다면 유동성 위기에 취약해졌다는 뜻이다. 현재 금융당국은 원화 LCR을 100%, 외화 LCR은 80% 이상으로 규제하고 있다. .

지방은행들은 올해부터 100%로 정상화된 LCR 규제에 대비해 선제적으로 유동성을 확보해왔다. 이에 따라 6개 지방은행의 평균 원화 LCR은 2020년 말 98.84%에서 2021년 말 102.32%로 100%를 넘어섰다. 그 뒤 2022년 말 109.02%, 2023년 말 115.86%까지 꾸준히 오르다가 올해 숨고르기에 들어섰다.

은행별로 살펴보면 제주은행이 127.62%로 가장 높은 원화 LCR을 기록했다. 전년 대비 유일하게 LCR이 개선된 곳으로 6.71%p 높아졌다. 반면 아이엠뱅크(옛 대구은행)는 111.87%로 2위를 차지하긴 했으나 전년(126.25%) 대비 14.38%p 떨어져 가장 큰 폭의 감소세를 나타냈다.

전북은행 역시 123.24%에서 111.07%로 12.17%p 하락했다. 이밖에 부산은행(108.32%), 경남은행(105.97%), 광주은행(104.50%) 역시 전년 대비 각각 3.01%p, 1.21%p, 1.73p씩 소폭 떨어졌지만 규제 기준을 웃돌았다. 특히 광주은행과 제주은행, 아이엠뱅크는 2020년만해도 LCR이 90%대였다는 점을 감안할 때 크게 개선된 곳이다.

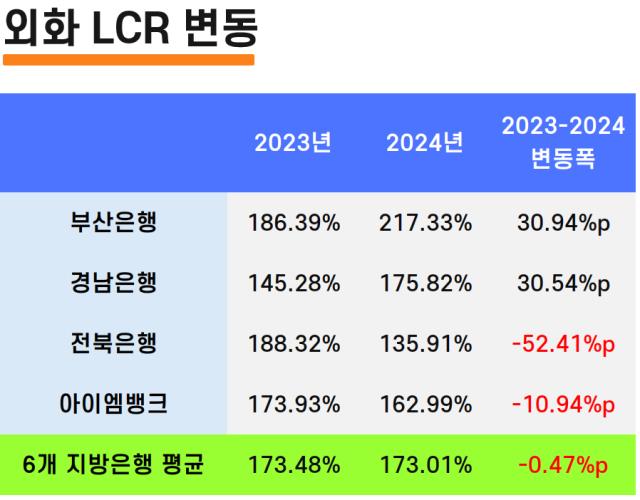

대동소이했던 원화 LCR과 달리 외화 LCR의 경우 은행 간 편차가 두드러졌다. 외화부채가 적어 규제적용 대상에서 면제되는 광주은행, 제주은행을 제외하고 4개 은행의 평균 외화 LCR은 2024년 말 173.01%로 집계됐다. 전년 동기(173.48%)와 유사한 수준이지만 개별 은행의 변동성은 컸다.

부산은행은 외화 LCR이 217.33%로 전년(186.39%) 대비 30.94%p 급등하며 4개 은행 중 가장 높은 수치를 기록했다. 200%를 웃돈 곳은 부산은행 뿐이다. 외화예금이 소폭 줄었는데 순현금유출액 감소폭이 더 작아 실질 방어력이 향상된 것으로 분석된다.

2위 경남은행도 145.28%에서 175.82%로 30.54%p 점프해 견조한 외화 유동성을 나타냈다. 조선업 결제성의 예금 비중이 크다 보니 단기 유출이 적은 편이다.

반면 전북은행은 2024년 말 외화 LCR이 135.91%다. 2023년에는 4개 은행 중 가장 높았는데 52.41%p 급락하면서 순위가 완전히 뒤바뀌었다. 전북은행의 외화 LCR은 2021년 말 534.10%에 달했으나 2022년 말 392.87%, 2023년 말 188.32%로 지속적인 하락세를 나타내고 있다. 다만 규제 기준은 80%를 크게 상회한다는 점에서 우려할 수준으로 보긴 어렵다.

또 아이엠뱅크의 경우 외화 LCR이 전년(173.93%) 대비 10.94%포인트 떨어져 162.99%를 기록했다. 이 은행의 외화 LCR은 2020년 말 161.05%에서 2021년 말 180.22%으로 훌쩍 뛰었다가 이후 추세적 하향세를 보이는 중이다. 기업대출이 고속 성장한 여파로 외화 순현금유출액이 증가, 이를 고유동성자산 적립 속도가 따라가지 못했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

고진영 기자의 다른 기사 보기

-

- [Financial Index/지방은행]외화 LCR 변동성 두각…전북은행, 선두에서 최하위로

- [Financial Index/지방은행]압도적 선두 '광주', 고전하는 '제주'…ROE 격차 11%p

- 2등 부자의 밸류업

- [재무전략 분석]롯데시네마-메가박스 '오월동주'의 배경

- [Financial Index/지방은행]NPL 늘고 충당금 줄었다…경남 선방, 제주는 '취약'

- [재무전략 분석]CJ제일제당, '5000억 몸값' 셀렉타 매각 취소 영향은

- [Financial Index/지방은행]'양적 보강' 제주은행, BIS 선두…부산·광주는 질적 우위

- [재무전략 분석]애니플러스, 2년간 영업현금 2배로…밸류업 '시동'

- [이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색