현대중공업, 오일뱅크 지분인수로 단기채무 부담 한기평, 업황 침체로 이미 외부차입 증가…다른 조달방법도 고려

이 기사는 2010년 07월 23일 20시26분 thebell에 표출된 기사입니다

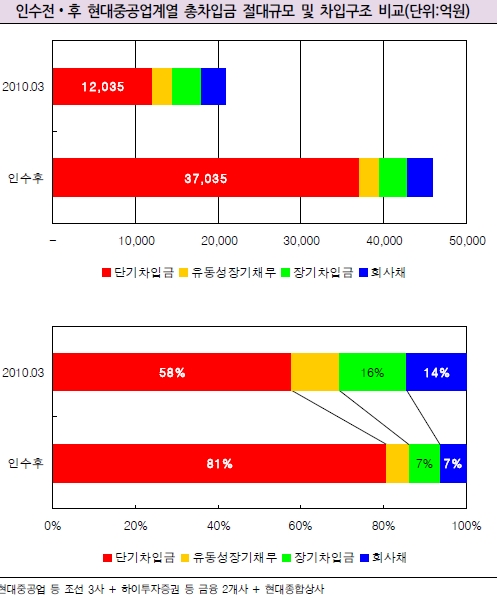

현대오일뱅크 지분인수로 현대중공업의 단기채무 상환부담이 가중될 것이라는 지적이 제기됐다.

한국기업평가는 23일 총차입금의 순증 외에 차입구조 단기화 우려가 더 크다며 이같이 지적했다. 최근 글로벌 위기에 따른 물동량 감소와 신규수주 부진으로 외부차입이 증가한 상태라 재무부담 우려가 더욱 확대될 것이라는 예상이다.

현대중공업 측은 IPIC(아랍에미리트 아부다비 국영석유투자회사) 측이 보유하고 있는 지분인수를 위해 약 2조5000억원 규모의 자금을 소요할 예정이다. 현대중공업은 ABCP(자산유동화기업어음) 1조5000억원과 CP(기업어음) 1조원 등 단기자금 위주로 외부자금을 조달할 계획이다.

다만 한기평은 현대중공업이 다른 조달방법을 선택할 수 있기 때문에 진행과정을 지켜볼 필요가 있다고 설명했다. 한기평은 계열사의 현금자산과 지분 매각을 활용할 수 있다는 의견을 냈다.

계열사인 현대미포조선·현대삼호중공업은 올해 1분기말 기준 1조4000억원 규모의 현금자산을 갖고 있다. 이 밖에 계열 전체로도 1조8000억원대의 투자자산이 있다.

또 지분인수 이후 현대오일뱅크에 대한 지분율이 91%에 달해 경영권 확보를 위해 필요한 지분을 제외하고 제3자 매각을 통해 인수자금 일부를 회수할 수 있다는 계산이다.

사업 시너지 측면에서는 긍정적인 의견도 내놨다.

현대오일뱅크 지분인수가 완료되면 지난해 실적 기준으로 계열의 총외형은 32조원대에서 43조원 이상으로 확대된다. 조선 부문에 대한 매출집중도가 종전 72%에서 50%대로 낮아지는 점도 좋은 평가를 받았다.

한기평은 조선산업 신용평가방법론상 주요 지표 중 하나인 위험분산능력에서 긍정적인 영향을 미칠 것이라고 내다봤다.

이와 함께 현대중공업계열의 사업·재무역량 변화 등을 고려해 신용등급에 대한 검토를 계속할 것이라고 했다.

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘