SM코어, 이응상 대표 구원투수 되나 M&A 3년 지났지만 낮은 존재감…삼성계 SFA가 SK일감 위협

이경주 기자공개 2020-05-27 14:41:38

이 기사는 2020년 05월 25일 16시40분 thebell에 표출된 기사입니다

두 가지 원인 때문으로 시장 관계자들은 파악하고 있다. 창업주이자 2대주주였던 권순욱 전 대표가 경영권을 SK그룹에 넘기고도 상당기간 대표이사직을 수행하면서 이해상충이 발생했다. 경영과 엑시트(자금회수)를 병행했다. SK그룹이 자동화 공장 구축에 SM코어를 적극 활용하지 않았던 것도 이유다. 삼성그룹 협력사이자 옛 삼성 계열사였던 SFA를 되레 기용했다.

SK그룹이 SM코어 새 대표로 이응상 대표를 낙점한 것은 이 같이 꼬인 실타래를 풀기 위해서란 평이다. 이 대표는 25년간 그룹 내 다양한 요직을 거쳤다. SM코어가 그룹에서 역할을 확대하는데 필요한 인프라를 갖췄다.

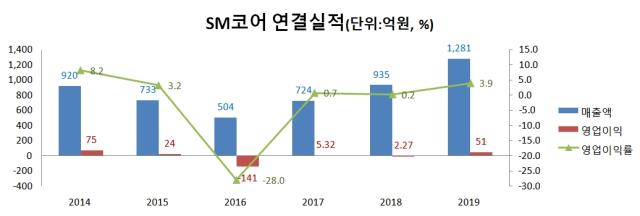

◇작년 매출 1300억 그쳐, 이익률도 바닥권

SK그룹 지주사 SK㈜는 2017년 1월 약 400억원을 들여 SM코어를 인수(지분율 26.6%)했다. 2016년 중국 홍하이그룹 자동화 공장 구축에 참여하면서 스마트팩토리 사업을 본격화한 것의 일환이었다.

당시 SM코어에 대한 투자자 관심은 컸다. SK그룹 내 자동화 공장 수요가 풍성할 것으로 보였기 때문이다. 글로벌 D램 반도체 2위 SK하이닉스를 비롯해 SK이노베이션(2차전지), SK실트론(반도체 웨이퍼), SK머티리얼즈(반도체용 특수가스), SK매직(렌탈 가전), SK종합화학(화학제품) 등 시장지위를 갖춘 제조 계열사들이 즐비했다.

덕분에 SM코어는 2016년 중순 4000원대였던 주가가 SK그룹 인수 후인 2017년 중순 1만8000원대로 4배 이상 치솟았다. SM코어가 그룹차원의 자동화 공장 구축에 중점 기용될 것이란 기대감 덕이었다. 삼성그룹의 SFA와 같은 핵심 협력사가 될 것으로 봤다.

SFA는 1998년 삼성테크윈 자동화 사업부가 분리돼 만들어진 곳이다. 태생이 삼성 계열사다. 이후엔 이재용 삼성그룹 부회장과 선후배 사이로 친분을 다진 원진 부회장이 경영권을 인수했다. 삼성디스플레이도 출자해 현재 2대주주 지위를 갖추고 있다. SFA는 삼성디스플레이 등의 자동화 수요를 반독점해온 덕에 작년 매출 1조5777억원, 영업이익 2142억원을 기록하는 거대 장비사로 성장했다.

하지만 SM코어는 SFA가 되지 못했다. 인수 3년차였던 지난해 연결기준 매출은 1281억원, 영업이익은 51억원에 그쳤다. 인수직전인 2016년 기록한 매출 504억원, 영업손실 141억원보단 개선된 수치다. 하지만 2016년은 장비업계에 주기적으로 찾아오는 비수기였다.

2014년 만해도 SM코어는 매출 920억원에 75억원을 기록했다. 이익 면에선 SK그룹 인수 3년차인 지난해보다 2014년이 오히려 나았다. SK그룹 편입효과를 기대했던 투자자 입장에선 실망스러운 지표다. 이탓에 1만8000원대였던 주가는 현재 8000원대로 크게 낮아져있다.

◇전 창업주 경영과 엑시트 병행…이해상충 지적

권 전 대표가 상당기간 경영을 이어간 여파가 있었다. SK그룹 인수방식은 권 대표 구주를 매입한 것이 아니라 유상증자에 참여해 1대주주로 올라서는 것이었다. 유상증자 대금으로 재무를 안정화시키기 위함이었다. 이에 권 전 대표는 M&A 직후 지분 16.93%를 가진 2대주주로 남았다.

SK그룹은 안정적 경영권 이전을 위해 권 전 대표에게 2018년 말까지 대표직을 맡겼다. 이는 회사에 부정적 영향을 미쳤다. 권 대표가 재임기간 지분 일부를 파는 엑시트를 병행했기 때문이다. 2018년 말 권 전 대표 지분율은 10.93%로 전년 말보다 6%포인트 하락했다. 이후에도 블록딜과 장내매각 등을 이어갔다. 현재는 공시되지 않는 수준으로까지 낮아졌다.

권 전 대표 재임기 SM코어는 의무가 없는 수주공시를 남발했다. 권 대표 엑시트와 연관이 있는 것으로 업계는 의심했다. 하지만 수주의 질은 실적으로 볼 때 좋지 않았다. SM코어 매출은 2017년 724억원, 2018년 935억원으로 커졌지만 영업이익은 같은 기간 각각 5억원, 2억원으로 간신히 흑자를 내는 수준이었다.

권 전 대표는 2018년을 끝으로 대표직에서 물러났다. 공교롭게도 직후인 지난해 수익성은 직전 2년보다 눈에 띄게 나아졌다.

◇SK그룹, 삼성 계열 SFA 기용…이 대표 역할 필요

SK그룹 계열사들이 예상과 달리 자동화 공장 구축에 SM코어를 적극 기용하지 않은 것도 저조한 실적 배경이다. 지난해 매출 가운데 SK 계열 매출은 30% 수준에 그친다. SK하이닉스 등이 증설을 할 때 SM코어보다 삼성 협력사인 SFA를 더 자주 기용한 탓이다.

SK코어는 실력으로는 SFA에 뒤지지 않는 것으로 알려졌다. 수주 경쟁을 할 때 받는 품질 점수표에서 SFA와 비슷하거나 오히려 나을 때도 있다. 하지만 SFA가 납품단가를 상식보다 크게 낮은 수준으로 제시하면서 SK 계열사들이 번번이 SFA 손을 들어주는 경우가 많았다.

SFA는 성장둔화로 SK그룹에 공격적으로 영업하고 있는 것으로 전해진다. SFA는 핵심 고객사인 삼성디스플레이가 증설을 중단한데다, 잠재 고객인 삼성전자 반도체는 자회사인 세메스 장비를 우선 채용하면서 새 수익원이 고갈됐다. 이에 SK하이닉스 등 SK그룹 계열사 일감을 따내기 위해 낮은 단가를 감수하고 있는 것으로 알려졌다.

신임 이 대표는 이 같은 SM코어 상황을 타개하기 위해 선임됐다. 이 대표는 옛 SK그룹 컨트롤타워였던 SK㈜ 구조조정추진본부 출신 기획·전략통이다. 2006년 SK네트웍스 워크아웃 조기 졸업에 핵심 실무자로 기여했다. 이후 SK텔레콤, SK㈜, SK C&C 등 핵심계열사 요직을 거쳤다.

덕분에 그룹 비전에 대한 이해도가 높고, 계열사 CEO들과 인프라가 풍성하다. 그룹 의사결정기구 SK수펙스추구협의회 위원들이 이 대표가 지척에서 보좌했던 선배들이다. SM코어 실력을 SK 계열사들에게 가장 확실히 전할 수 있는 적임자다. 이 대표 역할은 SK그룹 M&A 당위성 면에서도 중요하다.

업계 관계자는 “이 대표는 부임 이후 업무 시간의 절반을 SK그룹 계열사 CEO를 만나 영업하는데 쓰고 있는 것으로 알고 있다”며 “실력이 있음에도 삼성 협력사(SFA)에게 SK그룹 일감을 뺐기는 것은 허용할 수 없는 일”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]배터리솔루션즈 "IPO 계획 변함없다"

- 다나와 "그래픽카드 거래액 증가…신제품 출시 효과"

- 한화에어로, 동유럽 생산 '현지화'...내년에 자금 80% 투입

- [변곡점 맞은 해운업]매각 포석?...SK해운, 몸집 줄이기 돌입

- [중간지주 배당수익 분석]'새출발' 인베니, 투자·배당이익 선순환 집중

- [에쓰오일 밸류업 점검]미래투자·수익성 저하에 줄어든 '배당인심'

- [변곡점 맞은 해운업]'HMM과 협상' SK해운, 수익성 개선 '뚜렷'

- '천주혁호' 크레이버, 첫 행보는 '스킨천사' 흡수합병

- 에스엔이바이오, 엑소좀 급성뇌경색 치료제 임상 승인

- [경동나비엔은 지금]보일러·온수기 노하우, '240조 시장' HVAC에 녹인다