[뉴딜펀드 긴급점검]한국판 뉴딜 성패 20조 '정책형 펀드'에 달렸다정부출자 뼈대, 인프라·민간뉴딜 등 낙수효과 기대…과열조장·지속가능성 등 부담

김시목 기자공개 2020-09-16 12:47:12

이 기사는 2020년 09월 14일 07:35 thebell 에 표출된 기사입니다.

하지만 초반부터 적잖은 부작용 요인이 거론된다. 당장 투자처로 지정한 섹터는 이미 유동성을 안정적으로 흡수하는 곳으로, 구태여 재정이 투입될 경우 동학·서학개미 등 증시 과열을 조장할 여지가 커진다. 과거 정권 펀드들의 짧은 수명을 고려하면 제도와 법률 개정에 따른 사회적 비용도 크다. 관제 펀드, 낮은 수익률 등은 오히려 부차적 이슈다.

◇ 정책형 뉴딜펀드가 핵심 '마중물' 역할

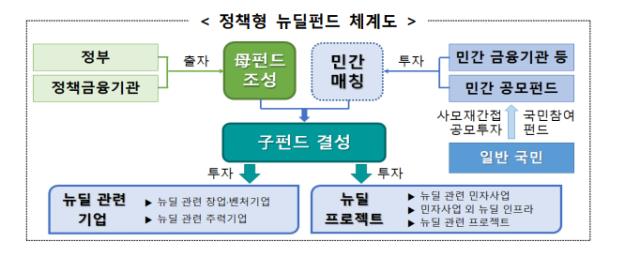

정책형 뉴딜펀드는 정부 및 정책금융기관 등의 출자금과 민간 자금을 매칭해 운용 자금을 모집한다. 정부와 정책금융기관이 5년 간 7조원을 조성해 모펀드에 투입한다. 민간 금융기관 및 자금 13조원이 자펀드로 투입된다. 기존 모펀드인 모태펀드, 성장사다리펀드 등과 자펀드 스마트 대한민국 펀드, 소부장 벤처펀드 등을 벤치마킹해 설계됐다.

정부에서 내놓은 3가지 뉴딜펀드 중 핵심은 단연 정책형 뉴딜펀드다. 연간 1조~2조원 안팎의 시드머니가 꾸준히 투입되면서 뉴딜펀드 전반의 마중물 역할을 담당하기 때문이다. 뉴딜 프로젝트와 및 뉴딜 관련 기업에 대한 지분투자 및 대출 등 다양한 형태의 투자를 통해 한국판 뉴딜의 초석을 다진다. 두 펀드의 안착에 상대적으로 선행하는 프로젝트다.

정책형 뉴딜펀드가 연착륙 기류를 보이면 인프라 펀드와 민간 금융펀드 등 나머지 2종 펀드에 호재가 된다. 인프라 펀드 등에 정책형 뉴딜펀드의 자펀드 자금이 투입되는 만큼 핵심 펀드의 연착륙은 곧 금융기관 및 민간 참여를 복돋울 수 있는 기반이 된다. 정부에서는 각종 당근책(정책형 펀드 주간운용사)을 제시해 민간 뉴딜펀드 등도 독려하고 있다.

최근 운용업계 기류는 대형 종합운용사를 중심으로 정부 방침에 보조를 맞추는 분위기가 나오고 있다. 재정 투입으로 해당 비즈니스를 활성시킨다는 점에서 향후 주가 업사이드에 기대감은 예정된 수순이다 9월 초 뉴딜펀드 발표 당시 삼성액티브자산운용의 펀드 출시 계획 등도 같은 맥락이다. 다른 공모 운용사들 역시 펀드 출시를 준비 중이다.

정책형 뉴딜펀드의 가장 큰 매력은 투자원금을 일정 부분 반영해주는 점이다. '원금보전'이란 부분에서 자본시장법 위반 등의 논란이 있지만 법제 손질 등을 통해 계획대로 이행될 가능성은 높다. 정부 출자금으로 모펀드에 투입되는 7조원 가량이 스펀지 역할을을 하게 된다. 손실 보전 구조는 대부분 운용사에서도 가장 위협적으로 꼽는 강점이다.

시장 관계자는 “재정이 들어가고 원금 손실을 일정 부분 보전해주는 등 핵심은 정책형 펀드”라며 “나머지 인프라 펀드나 민간 금융펀드의 성패도 결국 정책형 펀드에 달렸다”고 말했다. 이어 “여러 말들이 나오고 있긴 하지만 대규모 자금이 투입되고 한국판 뉴딜이란 테마가 생겼기 때문에 일정 부분 자금은 몰릴 수 밖에 없을 것”이라고 덧붙였다.

◇ 각종 이슈 산적, 구체화까지 난항 예고

재정이 투입되는 만큼 부작용 등 부담 요인 역시 사그라들지 않고 있다. 가뜩이나 넘치는 유동성이 뉴딜 펀드 활성화에 따라 과열에 과열을 더할 수 있다는 우려다. 뉴딜펀드의 주요 투자처로 지정한 디지털, 신재생에너지 등의 경우엔 안정적으로 시중 유동성을 흡수하고 있다. 굳이 정부 개입을 통한 유동성 확보가 절실하지 않은 셈이다.

정책형 뉴딜펀드가 미래 신성장 산업에 대한 투자인 점은 분명하지만 결국 국민 혈세를 특정 섹터에 투입한다는 점도 불만을 키운다. 민간 고유 영역에 강력한 자금력과 힘을 가진 정부가 개입하면 결국 사모 운용사 등 상대적으로 손해를 입는 곳들도 생겨날 수 밖에 없다. 정부가 개입해 종목을 선별하는게 결국 시장에 독이 될 수 있다는 점이다.

정책형 뉴딜펀드의 지속성 여부도 화두다. 이명박 정부(녹색성장펀드)나 박근혜 정부(통일펀드)에서 내놓은 펀드들은 모두 자연스럽게 소멸되거나 축소됐다. 특정 정부 기간 안에서만 펀드가 운용됐다. 이번 정권의 경우 임기가 2년 안팎 남았다. 5년 계획으로 20조원 설정, 운용 계획을 잡은 정책형 펀드가 과연 영속성이 있을지 의문이 남는 대목이다.

낮은 수익률 등 상품 평가는 오히려 뒤로 밀려났다. 다만 제로금리 시대에 1~2%대 예상 수익률이 과연 펀드로의 자금 유입 동력이 될 수 있을 것이냐는 의구심은 지속된다. 채권 등 안정성 상품의 경우에도 이보다 높거나 훌쩍 넘어서는 펀드들도 줄비하다. 손실 보전이란 당근책도 있지만 수익률 면에서 기존 상품 대비 매력도가 전혀 없다는 평가다.

정책형 뉴딜펀드의 본격 출시까지는 법률 및 세제 개편 등의 절차가 남았다. 연내 운용은 물리적으로 어렵다. 당장 주간 운용사 선정 계획 자체가 내년 1월이다. 그 기간 투자대상 가이드라인, 정부 및 정책금융기관 출자분 반영 등의 세부 절차를 확정한다. 뉴딜인프라 펀드와 민간 뉴딜펀드 등 역시 각종 법제 개정, 사업설명회 등이 준비 중이다.

시장 관계자는 “현 과열 시장에서의 적합성 여부와 관제 펀드인 만큼 해묵은 이슈들이 수면 위로 올라오고 있다”며 “정책형 뉴딜펀드가 시장에 미치는 영향만 해도 행위가 문제가 될 수 밖에 없다”고 말했다. 이어 “계획대로 시행된다고 하면 내년 이후에나 구체적 골격이 나올 수 있다”며 “부작용 등 우려에 대한 장고가 있어야 한다”고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- 캡티브 잡자…퇴직연금 사업자-계열사간 인력 교류

- [스튜어드십코드 모니터]한화운용, '이사 선임·자사주 취득' 주주제안 일부 반대

- [VC 경영분석]'펀딩부터 차곡차곡' 리인베스트, BEP 달성 '가시권'

- [thebell interview]"그레이드헬스체인, 인슈어테크 넘어 데이터 회사로"

- MYSC, 전북임팩트펀드 '머쉬앤'에 마수걸이 투자

- [VC 팔로우온 투자파일]'파우치 필름 전문' 릴엠, 시리즈A 100억 투자 유치

- '친환경 축산업' 센티넬이노베이션, 30억 펀딩 돌입

- [VC 펀드분석], K-콘텐츠 스케일업 펀드 투자 '순항'

- [VC 경영분석]한투파 턴어라운드, 몰로코 성과보수 255억 잭팟 '덕'