티웨이홀딩스, CCC등급 전락 위기 모면 [Junk Bond Issuer]나신평 2년만에 안정적 아웃룩 부여…티웨이항공 1200억 자본확충 높게 평가

최윤신 기자공개 2022-06-27 07:37:37

이 기사는 2022년 06월 23일 16:04 thebell 에 표출된 기사입니다.

나이스신용평가는 22일 정기평가를 통해 티웨이홀딩스의 신용등급과 전망을 ‘B-, 안정적’으로 매겼다. 이에 따라 정크본드(Junk Bond) 가운데서도 속칭 '좀비등급'으로 불리는 CCC로 전락할 위기에서 일시적으로 벗어났다.

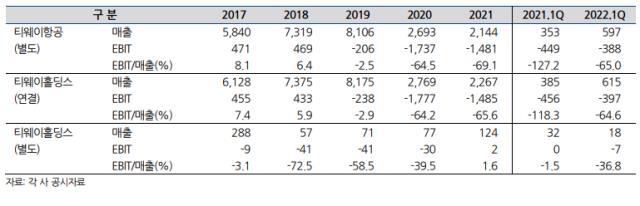

아웃룩 변경은 약 2년만에 이뤄졌다. 지난 4월 자회사인 티웨이항공이 유상증자에 성공한 점을 아웃룩 변경의 핵심 요인으로 꼽힌다. 티웨이항공은 최근 유상증자를 통해 1210억원의 현금을 조달하는 한편 재무구조를 대폭 개선했다.

지난 1분기 말 기준 티웨이항공의 부채비율은 무려 7000%에 달한다. 다만 이번 자본금 유입으로 583%까지 낮아졌다. 부분 자본잠식 상태에서도 벗어났다.

티웨이홀딩스는 이번 증자에서 시장의 예상보다 적은 금액을 투입해 현금유출 부담을 최소화했다. 지분율에 따라 배정된 물량을 모두 소화하기 위해선 약 400억원이 필요했는데 전략적으로 취득 물량을 줄여 58억원만 투입했다. 대신 40.92%이던 지분율이 31.40%로 희석되는 것을 감수했다.

최대주주가 배정 물량을 덜 받아갔음에도 발행한 신주는 완판됐다. 신종 코로나바이러스 감염증(코로나19)에 대한 경계심이 어느 정도 완화하면서 시장에서 저비용항공사(LCC)가 부활할 것이란 기대감이 커지고 있는 결과로 풀이된다.

다만 LCC 실적 개선 기대감은 등급 전망에 일부만 반영됐다. 문아영 나이스신용평가 기업평가본부 선임연구원은 “아직 입출국 시 PCR 검사의무가 유지되고 있으며 일본 지역의 여객 수요 회복 속도도 느려 단기간 내 영업 흑자전환은 어려울 것”이라고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- GA '전성시대' 계속되려면

- [보험사 IFRS17 조기도입 명암]KB손보, 부채항목 개선…상품 포트폴리오 효과는 못봤다

- [보험 패러다임 시프트]삼성생명의 제3보험 공략, 'CSM 확보'에 방점

- [한화생명 글로벌 은행업 도전기]해외 진출 주역 김동원 사장, '인도네시아' 선택한 이유

- [보험 패러다임 시프트]DB손보, 선제적 대응으로 일궈낸 '이익 체력'

- [외국계 보험사는 지금]ABL생명, 보험료 감소에도 기업가치 제고…올해는 '건강보험'

- 하나저축, 분기 흑자 전환…충당금 여파는 '여전'

- [Board Index/BSM분석]KB금융·JP모건이 바라는 이사진 핵심역량은

- 미래에셋증권PE, 반년 만에 팀장급 인사 변동

- [LG CNS IPO]'15년만에' 신용등급 상향 ‘청신호’…상장에 날개달까

최윤신 기자의 다른 기사 보기

-

- IMM인베, 하우스 최대규모 벤처펀드 결성 도전

- [키움인베스트먼트는 지금]각자대표 체제 '2세' 김동준 역할은 ‘글로벌’ 방점

- [키움인베스트먼트는 지금]김대현 대표, VC펀드 확장 전략…벌크업 본격화

- [키움인베스트먼트는 지금]계열사 출자로 대형펀드 결성, 성장 공식 이어질까

- [모태 2024 2차 정시출자]‘스포츠산업 분야, '연합 vs 루키' 격돌…반전 있을까

- [모태 2024 2차 정시출자]‘AC전용' 스포츠출발, 상상이비즈 '연속 GP' 도전

- 에이티넘인베, '현대차그룹 눈독' 보스반도체 베팅

- [키움인베스트먼트는 지금]'첫 각자대표 체제’ 도입, 대형 VC 도약에 미칠 영향은

- ‘펀드 없는’ 솔본인베, 와이즈넛 IPO 이후 변화는

- [모태 2024 1차 정시출자]IP분야, 문화계정 신규강자 강세…펜처인베 ‘2관왕’