[닻오른 HMM 매각]인수 매력도는 얼마나…에비타 10조·현금 11조'해운 재건' 호황기 타고 순이익 누적, 재무구조 개선 펀더멘털 높아져

고설봉 기자공개 2023-01-27 08:19:40

이 기사는 2023년 01월 26일 11시12분 thebell에 표출된 기사입니다

이해관계자도 많다. 기획재정부와 KDB산업은행, 해양수산부와 한국해양진흥공사, 한국선주협회와 다양한 국적선사 등 HMM 민영화를 둘러싸고 동상이몽하고 있다. 매각을 둘러싼 이해관계자들은 물밑에서 힘겨루기를 펼치고 있다.

그럼에도 HMM은 인수합병(M&A) 매물로서 가치가 높다. 특히 재무적 측면에서 보면 높은 벨류를 받을 수 있는 조건을 갖췄다. 연간 HMM이 창출하는 에비타(EBITDA, 기업 영업활동 현금 창출력)은 이미 10조원 규모로 커졌다. 최근 몇 년 누적된 대규모 영업흑자를 통해 축적한 현금성자산은 11조원을 넘어섰다.

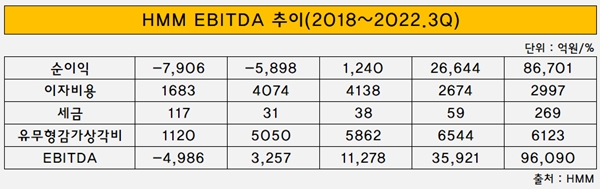

HMM은 에비타는 작년 3분기 기준 9조6090억원으로 집계됐다. 같은 기간 매출 8조6701억원, 이자비용 2997억원, 세금 269억원, 유무형감가상각비 6123억원 등을 각각 기록했다. 지난해 4분기 실적 및 재무 현황이 아직 공개되지 않은 점에 비춰보면 지난해 연간 에비타는 최소 12조원 정도로 추산된다.

HMM의 에비타는 해운재건 5개년 계획이 시작된 뒤 첫 연간 실적을 발표한 2018년 대비 흑자로 전환해 2000% 이상 늘었다. 2018년 연간 에비타는 마이너스(-) 4986억원이었다. 2020년에는 처음으로 흑자로 돌아서 에비타 1조1278억원을 기록했다. 2021년에는 3조5921억원으로 집계됐다.

최근 HMM의 에비타 추이를 살펴보면 영업활동 활성화로 인한 순이익 증가가 가장 주요한 요인으로 꼽힌다. 선복량 100만TEU 선사로 도약하기 위해 선박 등 대규모 시설투자에 나서면서 2018년 이후 이자비용과 세금, 유무형감각상각비가 크게 늘었다. 그 뒤 큰 변동 없이 매년 비슷한 수준을 유지됐다.

에비타를 구성하는 재무적 지표 가운데 유일하게 지난해 크게 변화한 것은 순이익이다. HMM은 최근 수년간 꾸준히 영업활동이 정상화되면서 실적이 고공행진을 하고 있다. 매출은 2018년 5조2221억원에서 2022년 3분기 누적 기준 15조589억원으로 188.37% 성장했다.

같은 기간 영업이익과 순이익은 각각 흑자전환에 성공했다. 2018년 영업손실 5587억원에서 지난해 3분기 말 8조6867억원으로 흑자를 냈다. 같은 기간 순손실 7906억원에서 순이익 8조6701억원으로 크게 성장했다.

HMM은 국내 유일의 국적 원양선사로 코로나 특수를 누렸다. 부산항을 기점으로 아프리카를 제외한 전 세계 모든 대륙으로 해상화물을 운송하면서 고객들을 유치했다. 이 과정에서 해상운임이 폭등해 수익성이 개선됐다.

이러한 실적 호황은 재무구조 개선으로 이어졌다. 특히 수년간 누적된 순이익과 이를 바탕으로 축적된 이익잉여금으로 주요 재무적 수치는 안정화됐다. 더불어 대규모 현금이 꾸준히 유입되면서 현금성자산 보유고도 역대 최고치를 찍었다.

2018년 HMM의 부채비율은 296.41%를 기록했다. 2019년에는 556.72%로 크게 높아졌다. 2020년 455.13%로 안정화가 시작됐다. 2021년 72.58%로 떨어지면서 100% 이하로 내려왔다. 지난해 3분기 누적 기준으론 36.85%를 기록 중이다.

눈여겨 볼 부분은 HMM이 보유한 현금성자산이다. 2018년 5629억원 수준이던 현금성자산은 2020년 1조1407억원으로 최초로 1조원을 돌파했다. 지난해 3분기 누적 기준 10조3123억원으로 2018년 말 대비 1732.56% 증가했다. 지난해 말 기준 12조원 돌파도 가능할 것으로 예상된다.

풍부한 영업현금 창출여력에 이어 실제 축적된 현금성자산이 많아지면서 HMM의 펀더멘털은 그 어느 때보다 탄탄하다. 특히 이처럼 막대한 현금성자산은 향후 해운업 경기 둔화에도 HMM의 펀더멘털을 유지할 수 있는 필수 조건이다.

경기 둔화로 해운운임이 하락하고 물동량 감소로 매출이 줄어도 HMM은 예전처럼 급격히 좌초될 가능성은 낮아졌다. 보유하고 있는 현금성자산을 통해 운영비용을 충당하며 버틸 수 있는 기초체력을 갖췄다는 평가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리

- 서수동 메리츠화재 부사장, 1년 만에 윤리경영실장으로 복귀

- 인니 KB뱅크, 이우열 행장 '유종의 미'…후임은 현지인

- [상호금융 부동산 리스크 점검]PF·토담대 한눈판 서민 금융기관, 공동대출 '화' 불렀다

- [디지털 보험사 리포트]'디지털' 내려놓는 하나손보, 희망 보이는 흑자전환

- [카드사 글로벌전략 점검]단독체제 2년차 신한카드, 유관부서 시너지로 새 판 짠다

- NH농협금융, 정치 색채 더해진 이사회 구성

- [BNK금융 인사 풍향계]경남은행, 부산은행과 인사 교류로 '투뱅크' 한계 극복

- [캐피탈사 해외법인 실적 점검]iM캐피탈, 캄보디아 흑자 전환 성과…수익 중심 재편 지속

- [Sanction Radar]228억 배상받는 NH농협카드, 10년전 정보유출 후 보안 강화

고설봉 기자의 다른 기사 보기

-

- [항공시장 경쟁체제 점검]'다크호스' 대명소노, 티웨이항공에 '올인'

- [항공시장 경쟁체제 점검]'메가 LCC' 출범 무산, 고착화된 '1강 다약’

- '한온시스템 인수' 한국타이어, 최대 매출 달성

- [감액배당 리포트]엠에스오토넥, 지배구조 개편에 '적극 활용'

- 현대위아, 관세전쟁 여파 수익성 하락

- [GM·르노·KGM 생존기]KGM, 가동률 저하 묘수 '수출'

- [감액배당 리포트]티웨이항공, 예림당이 일구고 대명소노가 챙길 '3000억'

- [GM·르노·KGM 생존기]KGM, 여전한 과제 '재무 개선'....회사채 시장 복귀 목표

- [2025 공시대상기업집단]유코카캐리어스, 현대차 물량 업고 첫 대기업 등극

- [감액배당 리포트]제주항공, 신속한 885억 감액…배당은 못했다