[LX그룹은 지금]불확실성 덜었다지만…성장 압박은 지속①LX인터 등 상장 계열사 대부분 수익성 하락…계열 분리 불구 여전한 LG 매출 비중

이호준 기자공개 2023-11-29 08:19:10

[편집자주]

HMM 인수전에서 대단한 의미를 건진 건 아니다. 두 달여간 물류회사로부터 직접 경영 정보를 제공받았다는 측면 정도. 굳이 더 보면 LX그룹에게도 성장 욕심 같은 게 있었다는 시그널을 시장에 보낸 정도. 하지만 딱 여기까지다. 사실 손에 넣지 않았다면 생각할 게 없다. 오히려 물류회사에 잠시 한눈파는 사이 사업적·재무적 고민이 한가득 쌓였다. 후속 행보를 통해 바쁘게 성장해야 할 LX그룹에게 벌어진 일은 무엇일까. 더벨은 전환점이 부를 수 있는 LX그룹의 지금을 진단하고 전망과 의미 등을 짚어 본다.

이 기사는 2023년 11월 28일 08:10 thebell 에 표출된 기사입니다.

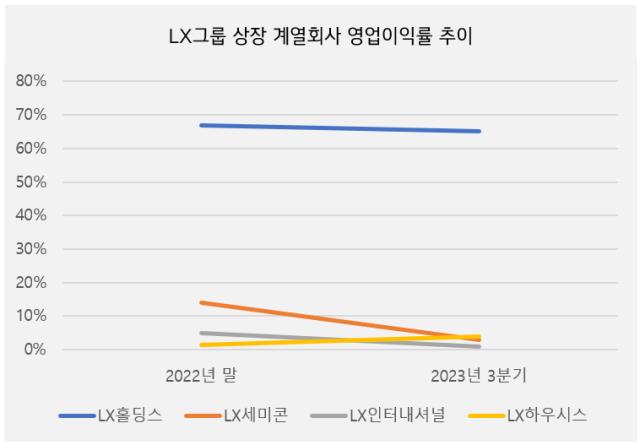

실제 기업 수익성 평가의 핵심 지표인 영업이익률은 최근 LX하우시스를 제외한 전 상장 계열사에서 전년 대비 낮게 형성되고 있다. 이런 상황에서 주포 LX인터내셔널의 LG그룹향 매출 비중은 43%로 높아져 수익 모델을 빠르게 개선해야 한단 지적이다.

◇HMM에 견줄 성장 카드는…'니켈 대박'은 섣부른 진단

주가로만 보면 LX그룹의 선택은 단기적으로 '약'이 됐다. 6조원을 웃돌 것으로 추정되는 인수자금 관련 불확실성이 해소돼 시장의 우려가 사그라들었기 때문이다. 실제 본입찰 불참 발표 다음날인 24일 LX인터내셔널의 주가는 전날보다 3% 오른 채 장을 마쳤다.

증권업계 관계자는 "HMM 본입찰 불참으로 시장 내 불확실성이 줄어든 데다 자금 압박마저 덜게 돼 단기적으로나마 상승 모멘텀을 얻은 것"이라고 말했다.

하지만 한편에서는 여전히 필승 카드의 부재를 걱정하는 소리가 나오는 것도 사실이다. 실제 확보 가능한 자산만 25조원, LX판토스와의 효과 등이 이번 본입찰 불참으로 사라졌기 때문에 앞으로 어떤 방식으로 외형 성장을 이룰 수 있을지 고민거리다.

당장 내놓을 수 있는 카드는 이번 달 1330억원을 들여 인수한 LX인터내셔널의 인도네시아 AKP광산이 될 것이란 게 시장의 예상이다. AKP광산은 니켈 3600만톤(t)이 매장된 곳으로 LX인터내셔널이 해당 물량 전량에 대한 인수(Off-take) 권한을 갖는다.

다만 '니켈 대박'은 섣부른 진단이다. LX인터내셔널은 AKP광산을 통해 2028년까지 약 370만t의 니켈을 생산할 예정이다. 연간 1000만t의 니켈을 생산해야 석탄에서 니켈로의 포트폴리오 전환이 가능하다는 업계의 시각이다. 이를 감안할 때 수년의 시간이 더 필요하다.

다른 증권업계 관계자는 "니켈 광산 인수에 따른 이익 개선을 기대하기엔 다소 이른 시점"이라며 "본업 외에 당장 기댈 곳은 LX글라스 정도"라고 했다.

◇영업이익률 하락 지속…LG그룹향 매출 비중은 증가

이런 상황에서 시장은 비우호적인 대외 환경을 우려하고 있다. 반도체와 종합상사 등 단일 사업에 대한 의존도가 큰 각 계열사들은 시황 등에 따라 수익성이 좌우되기 때문이다.

예컨대 LX인터내셔널과 LX세미콘의 올해 9월 말 연결기준 영업이익은 전년 대비 각각 56%, 80% 하락했다. 이 기간 영업이익 260% 성장을 이룬 LX하우시스가 돋보이는데, 지난해 최악의 실적을 낸 데 따른 기저효과 측면이라는 업계 내 분석이다.

기업 수익성 평가의 핵심 지표인 영업이익률은 이미 변하고 있다. 올해 3분기 LX하우시스를 제외한 상장 계열사들(LX홀딩스, LX인터내셔널, LX세미콘)의 영업이익률은 전년 대비 각각 1.83%p, 3.41%p, 11.04%p 하락했다. 건자재 스프레드를 제외한 석탄 시황, 디스플레이구동칩(DDI) 수요 등 모든 부문에서 마진이 나빠졌기 때문이다.

시장 전문가들 사이에서는 수익 모델의 확장이 필요하다는 전망이 지배적이다. 특히 업황에 취약한 수익성에 더해 여전히 LG그룹에 편중된 매출 구조 등을 감안하면 장기적으로 HMM 인수와 비견되는 '투자' 등이 꼭 필요하다고 보는 것이다.

실제로 LG그룹향 매출 비중은 여전히 압도적이다. 가령 9월 말 기준 LX인터내셔널의 LG전자향 매출 비중은 43% 수준이다. 올 초 대비 4%p 높아졌다. LX세미콘 역시 LG디스플레이와 LG이노텍의 매출 비중이 각각 10% 이상에 달하는 것으로 나타났다.

시장 관계자는 "영업이익률이 하락하면 현금흐름도 적잖이 빠지게 될 것"이라며 "투자 여력이 소진되기 전에 재무적인 움직임이 있을 것"이라고 점쳤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- [i-point]신성이넥스, 중견기업 해외 프로젝트 지원 나서

- [이통3사 본업 전략 점검]성숙기 접어든 5G, ARPU 돌파구 찾기 사활

- SUN&L, 이루팩과 '이노베이션 센터' 오픈

- [i-point]씨플랫폼, DBMS 전문 스크림과 총판 계약

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [2024 Frieze Seoul & Kiaf]프리즈서울에서 본 가고시안의 이미지는

- [2024 Frieze Seoul & Kiaf]프리즈 첫날, 국내 갤러리 9곳 판매액 50억 웃돌아

- [미지의 시장 '치매' 개화 길목에 서다]뉴로핏의 레켐비·키썬라 활용법, 'AI'로 관리·치료 밸류체인

이호준 기자의 다른 기사 보기

-

- 재계 행사 눈도장, 존재감 커지는 풍산그룹 3세

- [두산 사업구조 재편]두산밥캣, 화끈한 주주환원 정책 가능할까

- 정의선 회장, 한·미·일 협력 주도 '수소사업' 탄력

- [기아를 움직이는 사람들]유럽에서 국내로…정원정 부사장, 성과 이어갈까

- [기아를 움직이는 사람들]순항하는 북미 진격, 윤승규 부사장 '진두지휘'

- [기아를 움직이는 사람들]수익성 대변신 주도한 주우정 부사장

- [기아를 움직이는 사람들]벌써 7년, 생산현장 최전선에 선 최준영 부사장

- [기아를 움직이는 사람들]그룹의 한 축 든든히 떠받치는 송호성 사장

- [해외법인 재무분석]기아의 슬로바키아, 미국 넘볼 만큼 급증한 순익

- 한화시스템, 신사업 재검토 언제 끝날까