[보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성장기보험 리스크에 지급여력비율 404%→259%, 안정적 이익 실현에 280% 회복

강용규 기자공개 2024-04-25 12:49:52

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 04월 22일 14:39 THE CFO에 표출된 기사입니다.

AIG손해보험은 이전부터 일반보험 중심의 포트폴리오를 장기보험 중심으로 전환해 왔다. 이 전략이 IFRS17 도입과 맞물려 이익 증가로 결실을 맺고 있다. 다만 그 뒷면에서는 장기보험 비중이 급격히 늘어난 데 따른 리스크가 지급여력비율 하락으로 나타나는 것으로도 분석된다.

◇장기보험 리스크 부각에 급증한 요구자본

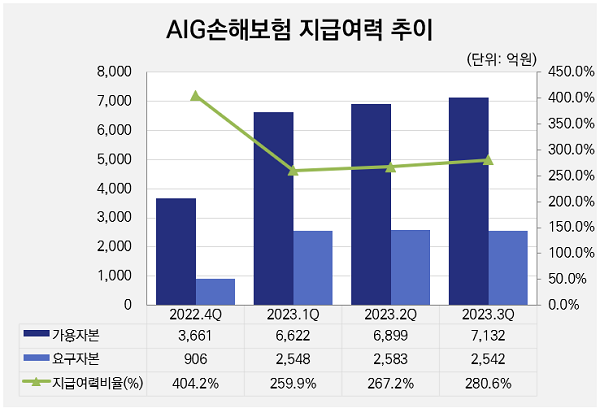

AIG손보는 2022년 말 기준 지급여력비율이 RBC(구 지급여력제도) 기준 404.2%를 기록했다. 그러나 2023년 보험부채를 시가로 평가하는 IFRS17 도입과 함께 지급여력제도가 K-ICS(킥스)로 개편되면서 그 해 1분기 킥스비율이 259.9%까지 급락했다.

이 기간 AIG손보의 지급여력금액(가용자본)과 지급여력기준금액(요구자본) 변화를 살펴보면 가용자본은 3661억원에서 6622억원으로 81% 증가한 데 비해 요구자본이 906억원에서 2548억원으로 181% 급증하며 전체 지급여력비율 하락으로 이어졌다.

AIG손보의 2023년 1분기 요구자본에서 분산효과 790억원을 고려하지 않은 기본요구자본은 3278억원이며 이 중 86%에 해당하는 2831억원이 생명장기손해보험 위험액이었다. 2022년 말에는 생명장기손해보험에 일반보험까지 더한 총 보험위험액이 전체 요구자본의 81%를 차지했었다.

IFRS17의 골자는 보험부채를 원가가 아닌 시가로 평가하는 것이며 킥스제도 역시 이에 맞춘 것이다. 2022년부터 고금리가 지속되면서 보험사들은 보험부채의 시가 평가로 인한 평가손실을 인식해야 했으며 일반보험 대비 계약기간이 길고 금액이 큰 장기보험이 더 큰 영향을 받았다. 즉 AIG손보는 새 회계기준 도입으로 장기보험 관련 리스크가 부각된 셈이다.

다만 AIG손보는 2020년 4분기 이후 2022년 말까지 8개분기 연속으로 요구자본이 늘었으며 이를 "장기보험 성장과 더불어 보험 및 금리 리스크가 증가한 것"으로 설명해왔다. AIG손보의 장기보험 리스크는 과거에는 없었던 것이 새 제도 시행으로 생겨난 것이 아니며 AIG손보도 의도적으로 장기보험 사업을 확대해 왔다는 의미이기도 하다.

◇장기보험 확대로 이익 안정성 증가, 지급여력도 개선 중

2010년대 초반까지만 해도 AIG손보는 해상보험을 중심으로 자동차보험, 특종보험 등 일반보험 위주로 포트폴리오를 구성했다. 건당 보험료가 크지만 짧은 상품주기로 인해 실적 변동성 역시 큰 양면성을 지닌 포트폴리오다.

이에 AIG손보는 2015년 자동차보험 판매중단을 시작으로 장기보험 비중을 확대하는 포트폴리오 전환에 착수했다. 이 해 11.5%에 불과했던 장기보험 비중은 지난해 말 58.1%까지 급증했다. 다만 이 과정에서 AIG손보는 기존 계약의 유지율이 업계 평균을 밑돌며 해지 리스크에는 다소 취약한 모습을 보였다. 여기에 킥스제도 시행으로 리스크 측정법이 더욱 정밀해지면서 지급여력비율이 급락한 것이다.

그러나 장기보험 비중확대 전략이 AIG손보에 부정적으로만 작용하는 것은 아니다. IFRS17에서 보험사의 이익은 상품 판매로 발생한 현금과 기존 보험부채 중 미실현이익에 해당하는 CSM의 상각분을 합친 것이며 장기보험은 일반보험 대비 CSM 확보에 유리하다. 즉 안정적으로 이익을 내는 데 유리하다는 의미다.

AIG손보는 2015년 순이익 584억원을 낸 이후 2019년을 제외하면 꾸준한 이익 감소세를 보여 왔다. 그러나 2021년 224억원의 영업손실에서 2022년 순이익 448억원으로 흑자전환한 뒤 지난해는 순이익 774억원의 실적 신기록을 썼다. 장기보험 비중확대 전략의 과실을 맛보는 단계에 들어선 것이다.

보험사의 안정적 이익 실현은 중장기적으로 이익잉여금 축적을 통한 가용자본 확대로 이어진다. AIG손보는 이익잉여금이 2023년 1분기 3862억원에서 그 해 3분기 4310억원으로 늘어나면서 같은 기간 가용자본이 6622억원에서 7132억원으로 증가했다. 이에 지급여력비율 역시 259.9%에서 286.6%까지 높아졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

강용규 기자의 다른 기사 보기

-

- 마이금융파트너, 신계약 성과에 2년째 매출 급증

- [외국계 보험사는 지금]동양생명, 건강보험시장 공략 강화 키워드 'GA'

- [외국계 보험사는 지금]동양생명, 영업경쟁력 강화 조직·인사개편 의미는

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [Policy Radar]보험사 감독강화 예고, 손보보다 부담 큰 생보

- [보험경영분석]ABL생명, 투자부문 금리효과에 흑자…진짜는 '회계효과'

- [보험사 IFRS17 조기도입 명암]에이스손보, 지급여력비율 개선의 이면 '계약감소'

- [보험사 IFRS17 조기도입 명암]AIG손보, 장기보험 비중확대 전략의 양면성

- [보험사 IFRS17 조기도입 명암]카카오페이손보, 아직은 회계관리보다 '사업확대'