아티스트유나이티드, 래몽래인 메자닌 한도 늘리는 이유는 정관 변경안에 CB·EB·EW 한도 확대 포함…M&A 통한 외형 확대 가능성

고진영 기자공개 2024-06-13 08:12:49

이 기사는 2024년 06월 11일 16:49 thebell 에 표출된 기사입니다.

주총 안건은 경영권 확보를 위한 사내이사 선임이 핵심이다. 하지만 정관 변경 역시 눈여겨봐야 한다. 아티스트유나이티드가 메자닌 발행한도 증액을 추진하면서 자금조달 확대의 여지를 뒀다.

아티스트유나이티드는 최근 법원을 상대로 래몽래인에 대한 임시주총 소집허가를 신청하면서 정관 변경을 의안에 포함했다. △상호 변경 △사업목적 추가 △전환사채(CB) 발행한도 확대 △신주인수권부사채(BW) 발행한도 확대 △교환사채(EB) 발행한도 확대 등을 주요 내용으로 한다.

래몽래인은 애초 보수적인 차입정책을 유지했었다. 그러다 <재벌집 막내아들> 제작을 전후해 차입이 확대됐는데 최근 들어 축소하는 모습을 보이고 있다. 하지만 임시주총이 계획대로 열려 메자닌 한도 확대를 결의할 경우 다시 디레버리지(차입 축소)에서 레버리지 기조로 전환할 수 있을 것으로 보인다.

앞서 래몽래인은 드라마 제작비와 기획개발비 등을 확보하기 위한 명목으로 2019년 93억원, 2020년에 50억원의 자본을 채웠다. <재벌집 막내아들>의 제작이 본격화한 2021년 말에는 코넥스에서 코스닥으로 이전 상장해 189억원을 추가로 확보했다.

<재벌집 막내아들>에 126억원을 사용했으니 공모자금 상당 부분이 <재벌집 막내아들>에 들어갔다고 볼 수 있다. 투자를 확대하면서 차입규모 역시 증가했는데 2019년 11억원에 불과했던 총차입금은 2022년 144억원까지 확대됐다.

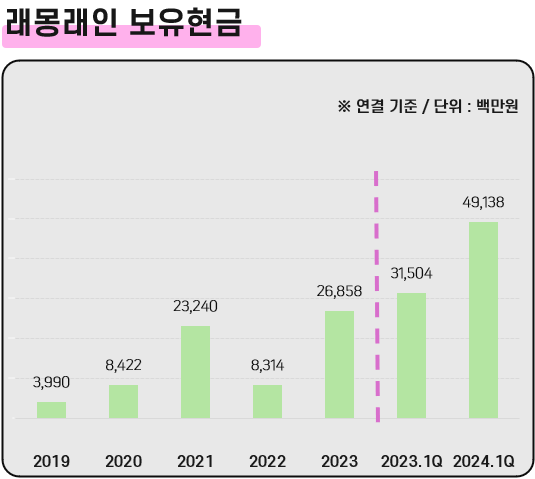

차입금이 감소 추세로 바뀐 것은 지난해부터다. 리스부채를 포함한 차입금의 순증 규모를 보면 2021년 85억원, 2022년 20억원이었지만 작년에는 마이너스(-) 63억원을 나타냈다. 빌린 돈보다 갚은 돈이 더 많았다는 뜻이다. 이에 따라 총차입 규모는 올해 3월 말 47억원 수준까지 축소됐다.

또 올해 3월 아티스트유나이티드가 래몽래인을 인수하는 과정에서 유상증자대금이 290억원 유입된 덕분에 차입 상환과 적자 기조에도 불구, 올 1분기 말 현금성자산은 491억원까지 늘었다. 역대 최고 수준의 보유현금이다.

유동성 확보가 급한 상황이 아닌데도 아티스트유나이티드가 래몽래인의 메자닌 발행한도를 늘리려는 이유는 중장기적으로 M&A 등을 통한 몸집 키우기를 염두에 뒀기 때문으로 보인다.

실제로 아티스트유나이티드 역시 비슷한 방식을 써서 외형을 불렸다. 이 회사 최대주주인 배우 이정재는 지난해 말 유상증자에 참여하는 방식으로 아티스트유나이티드를 인수하면서 100억원 규모의 신주를 샀다.

이밖에 배우 정우성(20억원), 위지윅스튜디오(20억원), 박인규 위지윅스튜디오 대표(20억원) 등이 신주를 배정받았고 아티스트유나이티드엔 당시 190억원의 유증대금이 들어왔다. 인수 이후 이정재의 보유지분 가치는 700억원대로 치솟기도 했다. 이후 조정을 거쳐 주가가 내렸지만 여전히 440억원 수준이다. 인수에 쓴 돈의 4배를 넘는다.

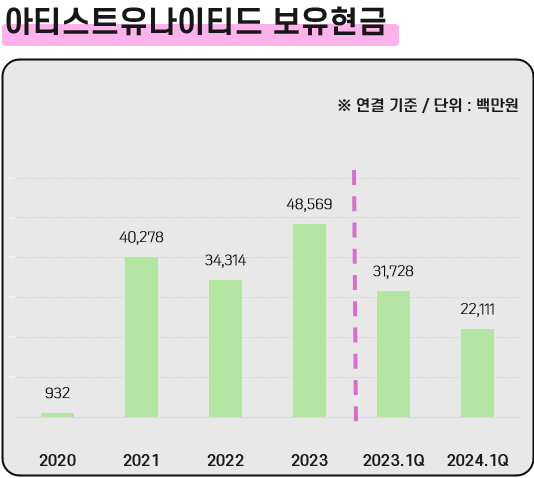

하지만 유증대금 대부분은 래몽래인 인수에 쓰였다. 인수과정에서 아티스트유나이티드가 180억원을 투입했기 때문이다. 아티스트유나이티드의 보유현금은 2022년 343억원에서 유증을 거쳐 486억원으로 늘었으나, 인수대금 지출에 따라 221억원으로 다시 줄었다.

최근 래몽래인이 초록뱀미디어 인수를 위한 컨소시엄 참여를 검토했다는 점에서 아티스트유나이티드처럼 추후 지분투자 또는 M&A를 추진할 가능성이 엿보인다. 아티스트유나이티드도 이정재가 최대주주에 오른 이후 신주인수권부사채와 전환사채 인수인 범위를 넓히는 등의 정관 개정을 거쳤다. 자금조달을 용이하게 하기 위한 목적이다.

업계 관계자는 “래몽래인과 시너지를 노릴 수 있는 업종을 인수한다면 합병을 통한 외형 확대를 부정적으로 볼 필요는 없다"며 "다만 기존 경영진이 M&A 반대를 경영권 분쟁 이유로 내세우고 있다는 점에서 잡음이 생길 수 있는 부분"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]대동, 로드쇼·박람회 체험 마케팅으로 튀르키예 공략

- [i-point]아이티센, 도쿄증권거래소 상장 목표 JPYC와 MOU

- [i-point]빛과전자, 비츠로시스와 인도네시아 통신사업 확대 MOU

- [i-point]케이웨더, 공기통합관제시스템 보급 확대 본격화

- [SEDEX 2024] 삼성전자, GAA 기술 적용한 4F스퀘어 D램 개발

- 라온시큐어-이데링크, e-포트폴리오로 대학생 취업 지원

- [SEDEX 2024] LX세미콘, 디스플레이 의존도 축소 키워드 '자동차'

- [SK스퀘어 밸류업 구상 점검] SK플래닛, '다사다난' 변천사…OK캐쉬백 중심 재편

- [막 오른 국산 P-CAB 도전기]케이캡 공신 종근당 잡은 대웅제약, 실적 보여준 파급력

- [SG헬스케어 IPO In-depth]연이은 정정신고에 스팩주가 '널뛰기', 혼란스러운 투자자

고진영 기자의 다른 기사 보기

-

- 추락하는 인텔의 딜레마

- [Financial Index/GS그룹]보유현금 2조 급감…원인은 GS건설

- [2024 이사회 평가]'오락가락 운임'에도 배당 굳건한 HMM

- [2024 이사회 평가]HMM, 개선정책 '개선 필요'...이사회 평가시스템 전무

- [2024 이사회 평가]주인없는 HMM…최고경영자 승계정책 '부재'

- [2024 이사회 평가]'유명무실'한 HMM 재경위원회

- [2024 이사회 평가]HMM, 전문성 약점은 법률·ESG

- [2024 이사회 평가]HMM 이사회 지배하는 CEO 영향력

- [2024 이사회 평가]덩치 대비 미진한 HMM…이사회 '개선노력' 부족

- [Financial Index/GS그룹]짧아진 만기…단기성 차입금 4년간 3.7조 늘었다