[조달전략 분석]한솔로지스틱스, 차입 부담 줄여준 '계열 매출'한솔제지 중심 안정적 매출 창출…리스부채 제외시 차입 부담 미미

이민호 기자공개 2024-07-22 08:13:58

[편집자주]

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

이 기사는 2024년 07월 15일 14:33 THE CFO에 표출된 기사입니다.

한솔로지스틱스는 한솔그룹의 물류 계열사다. 지난달말 기준 그룹 지주사 한솔홀딩스가 지분 40.18%를 보유한 최대주주다. 올해 1분기말까지만 해도 한솔홀딩스의 지분율은 21.37%였다. 하지만 한솔홀딩스가 경영권 안정을 위해 5~6월에 걸쳐 공개매수를 실시하면서 지분율을 높였다.

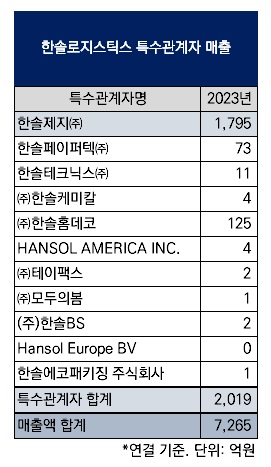

한솔로지스틱스는 그룹 내 물류회사인 만큼 계열사로부터 일정 수준의 매출액을 발생시키고 있다. 한솔로지스틱스의 지난해 연결 기준 특수관계자로부터의 매출액은 2019억원으로 전체 매출액(7265억원)의 27.8%를 책임졌다. 각 특수관계자 기여도는 한솔제지(1795억원)가 가장 높았다. 올해 1분기는 전체 매출액(1680억원)에서 특수관계자로부터의 매출액 비중이 33.3%(559억원)이었으며 한솔제지가 502억원을 책임졌다.

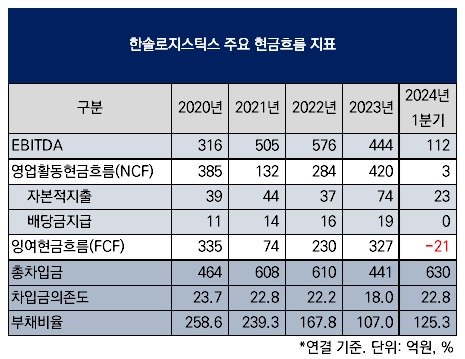

계열사로부터의 안정적인 매출액 덕분에 한솔로지스틱스는 기본적으로 우수한 현금창출력을 유지하고 있다. 영업활동현금흐름의 근간이 되는 상각전영업이익(EBITDA)이 지난해 444억원 등 3년 평균 508억원을 달성한 데다 자본적지출(CAPEX)과 배당금지급 부담이 비교적 적어 매년 현금이 남는 상황이다.

이 때문에 차입 부담이 크지 않다. 올해 1분기말 총차입금(리스부채 포함)은 630억원으로 이에 따른 차입금의존도가 22.8%로 낮은 편이다. 다만 부채비율은 125.3%로 100%를 넘어가는데 이는 물류회사 특성상 차입금 외에 부채로 분류되는 매입채무가 높게 나타나기 때문이다.

한솔로지스틱스는 총차입금에서 리스부채가 차지하는 비중이 높다. 리스부채(유동·비유동 합산)는 370억원으로 총차입금에서의 비중이 58.7%다. 글로벌 물류 네트워크 구축을 위해 중국 상하이, 톈진, 옌청과 미국, 인도, 말레이시아, 베트남 등에 완전자회사 형태의 해외법인을 두고있는 결과다. 한솔로지스틱스 별도 기준으로 따지면 올해 1분기말 리스부채가 97억원으로 총차입금(301억원)에서의 비중은 32.3%다.

연결 기준 리스부채 외에는 단기차입금이 238억원으로 총차입금의 대부분을 차지하고 있다. 주로 국내 산업은행과 시중은행으로부터 운전자금 용도로 빌린 것이다. 나머지 장기차입금은 주로 시설자금이지만 22억원으로 많지는 않았다. 단기차입금, 유동성 장기차입금, 유동성 리스부채를 합한 단기성차입금은 402억원으로 이에 따른 단기성차입금의존도는 14.5%였다.

올해 1분기말 기준 한솔로지스틱스가 모회사 한솔홀딩스나 한솔그룹 다른 계열사로부터 제공받고 있는 지급보증은 없다. 이 때문에 한솔로지스틱스는 차입을 위해 자체 담보를 제공하고 있다. 한솔로지스틱스는 신한은행으로부터 장기시설자금 12억원을 조달하기 위해 21억원 규모(장부가액 기준) 토지와 건물 등 유형자산을 담보로 제공하고 있다.

다만 올해 1분기말 한솔로지스틱스의 유형자산은 163억원으로 담보로 제공한 부분이 많은 편은 아니다. 전체 유형자산 중 토지는 11억원, 건물은 26억원이다. 한솔로지스틱스는 트럭운송사업을 하고 있는 등 영향으로 유형자산에서 차량운반구가 56억원으로 비중이 높은 편이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

이민호 기자의 다른 기사 보기

-

- [두산 분할합병 체크포인트]분할비율 낮춘 두산, 산정기준 이례적 변경

- [2024 이사회 평가]삼성물산, 평가체계 모범…결과 미공개는 '옥에티'

- [2024 이사회 평가]정보접근성 높인 삼성물산, 이사회 투명성 제고

- 이사회 '셀프 평가'를 경계하는 이유

- [2024 이사회 평가]삼성물산, 이사 보수 결정하는 한 가지 요인 '주가'

- [2024 이사회 평가]삼성물산, 내부거래 심의 겸하는 ESG위원회

- [2024 이사회 평가]삼성물산, 아쉬움 남긴 감사위원회 운영

- [2024 이사회 평가]삼성물산, '경영·산업' 사내이사 '경제·ESG' 사외이사

- [2024 이사회 평가]삼성물산, 위원회 중심은 '사외이사'

- [2024 이사회 평가]삼성물산, 국적·성별 등 다양성 시도한 이사 구성