[IPO 모니터]아이스크림미디어, '21.5배' 멀티플 설득 가능할까삼성출판사·체그(Chegg) 등 피어그룹…'AI 교과서' 채택 가능성 강조

안준호 기자공개 2024-07-22 07:30:48

이 기사는 2024년 07월 17일 15:51 thebell 에 표출된 기사입니다.

현재 공모가 밴드에 적용된 주가수익비율(PER) 배수는 21.5배. 상장 교육업체 평균치를 두 배 이상 뛰어넘는 수준이다. 코로나19와 챗GPT 등장 이후 기술과 전통 서비스를 결합한 ‘에듀테크’ 개념이 등장하긴 했지만, 여전히 고평가라는 지적을 피하긴 어려울 것으로 전망된다.

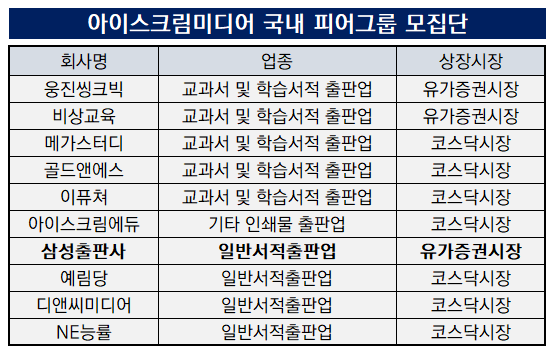

◇삼성출판사·체그(Chegg) 등 피어그룹…동종업계 대비 '고평가'

아이스크림미디어의 상장 주관사 삼성증권은 최근 제출한 증권신고서에 회사의 주식가치를 주당 4만4374원으로 평가했다. 1분기 기준 과거 12개월(LTM) 지배주주 순이익 약 283억원에 현재 주식수를 반영해 주당순이익(EPS)을 계산했다. 이를 21.5배의 PER과 곱해 주당 가치를 구했다. 총 주식에는 공모 신주와 주식매수선택권(스톡옵션)이 포함됐다.

투자 매력을 높이기 위해 적용한 할인율은 9.41~27.89%다. 이를 바탕으로 한 공모가 밴드는 주당 3만2000~4만200원이다. 현재 발행 주식과 공모 신주를 고려하면 상장 직후 밸류는 4180억~5252억원 가량이 된다. 현재 주요 상장 교육업체 가운데에는 메가스터디교육에 이은 2위 수준이다.

현재 목표 시총은 당초 시장 관계자들의 전망보다 높다는 평가다. 밸류에이션에 반영된 멀티플은 현재 국내 상장 교육업체와 비교하면 높은 수준이다. 회사에 따라 다르지만 대부분의 교육 관련 기업들의 PER이 적게는 5배 수준에서 많게는 15배 전후에 머물고 있다. 평균적으로는 10배 수준이다.

아이스크림미디어는 비교적 멀티플이 높은 국내외 기업들을 피어 그룹(Peer group)에 포함하며 몸값이 높아졌다. 교육출판 부문의 매출 비중 50% 이상, 학습용 교구 유통사업 영위 등 사업적 유사성과 관련된 조건에서 대부분의 상장사들이 걸러졌다. 최종 후보에 포함되었던 NE능률은 당기순이익 등 재무 요건 때문에 제외됐다.

해외 피어그룹인 체그(Chegg)는 코로나19 확산 초기 주목받으며 성장한 에듀테크 기업이다. 교과서 대여로 사업을 시작했으나 이후로는 과제 도우미 서비스인 ‘체그 스터디(Chegg Study)’를 접목하며 몸집을 키웠다. 학습 자료를 제공하고 관련 질문까지 해결할 수 있는 온라인 플랫폼이다. 코로나19 시기 원격 학습이 대중화되면서 급격히 가입자가 늘었다.

◇‘AI 디지털 교과서’ 성장성 반영했나

최근 교육산업은 가파른 변화를 맞이하고 있다. 디지털 환경에 맞춰 온라인 강의 수요가 늘어난 것은 물론 챗GPT등 생성형 AI의 등장으로 첨단 기술과의 결합도 보다 빠르게 이뤄지고 있다. AI 기술을 활용해 학습자의 수준에 최적화된 개인 맞춤형 서비스를 제공한다는 것이 최근 교육산업의 흐름이다.

한국 정부 역시 지난해 ‘디지털 기반 교육 혁신 방안’ 등을 발표하며 공교육 현장 개선을 꾀하고 있다. 핵심 과제인 'AI 디지털 교과서‘는 수학, 영어 등 주요 과목에 오는 2025년부터 도입될 예정이다. 학생 개개인의 학습 수준을 AI 기술로 분석해 맞춤형 교육을 제공하겠다는 취지다. 올해 배정된 관련 예산만 5333억원에 달하는 대형 과제다.

AI 디지털 교과서는 아이스크림미디어 상장에도 핵심 동력이기도 하다. 회사 역시 지난 몇 년 동안 검정교과서 시장에 진출하며 실적이 급등한 경험을 갖고 있다. 지난해 매출액 1231억원 가운데 교과서 부문이 차지하는 비중은 약 56%(684억원)에 달한다. 현재 회사 측은 정부 가이드라인에 맞춰 AI 디지털 교과서 개발에도 착수한 상태다.

이런 상황이 직접적으로 상장 밸류에이션에 반영된 것은 아니다. 다만 시장 관계자들은 통상적인 교육업체보다 높은 멀티플을 채택한 배경에 AI 디지털 교과서 개발에 대한 자신감이 투영된 측면이 있다는 의견을 내놓고 있다.

증권업계 한 관계자는 “현재 교육업체들의 주가 상황을 고려하면 15배 수준의 멀티플을 예상했는데 크게 뛰어넘은 수준”이라며 “AI 디지털 교과서 사업자 선정과 그로 인한 실적 상승이 이미 내재된 밸류라고 보인다”고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

- [IPO 모니터]FI와 협상 통했나...DN솔루션즈, 상장기한 여유생겼다

- '연이은 투자 실패' SG PE, 관리모드 들어간다

- 앵커에쿼티, '카카오뱅크'에 추가 자금 투입한다

안준호 기자의 다른 기사 보기

-

- [흑자 원년 노리는 토스]M&A로 그린 성장 궤도, '성적표'는 엇갈려

- [IPO 모니터]'예심 통과' 더본코리아, 상장 일정 '속전속결'

- [IPO 모니터]'흑자 MCN' 레페리, 경영 독립성 확보 '최대 과제'

- [IPO 모니터]'실적 꺾인' 와이제이링크, 전략적 '공모구조' 승부수

- 정동우 에버딘코리아 韓 영업대표, CFA협회장 취임

- 토스 이승건, '회생 신청' FTX 계열사 '담보대출' 진실은

- [흑자 원년 노리는 토스]계열사 떼고 '플랫폼'만으로도 실적 '굿'

- [흑자 원년 노리는 토스]설립후 분기 첫 흑자...IPO 향해 남은 과제는

- 코스피 빅딜 '시동'…더본코리아·케이뱅크 예심 승인

- 한국거래소, 코로나19·엠폭스 재확산 관련 투자유의 발동