KDA 매각, '높은 멀티플·내연기관 한계' 허들 넘을까 단조 기술 위주, 전기차 적용 의문…EBITDA 멀티플 5배 '비교적 높아'

남준우 기자공개 2024-07-22 08:18:50

이 기사는 2024년 07월 18일 13:25 thebell 에 표출된 기사입니다.

단조 기술이 기반인 KDA는 내연기관에 활용되는 부품들을 생산한다. 향후 이에 대한 수요가 떨어질 것으로 예상된다. 그럼에도 유사업종 상장사 대비 상대적으로 높은 멀티플을 적용한 점은 매각에 허들로 작용할 수 있다.

18일 투자은행(IB) 업계에 따르면 스카이레이크에쿼티파트너스는 매각 주관사인 딜로이트안진을 통해 KDA 매각 작업을 진행 중이다. 매각 대상은 KDA 지분 100%며 웰투시인베스트먼트가 우선협상대상자다. 현재 협상을 이어나가고 있는 것으로 알려졌다.

스카이레이크에쿼티파트너스는 2018년 1000억원을 투입해 KDA와 화진정밀, 협성, 제이케이드라이브라인 등 4개사 지분 100%를 일괄적으로 인수한 후 합병시켰다. 인수와 동시에 볼트온(Bolt-On) 작업을 진행한 셈이다.

스카이레이크에쿼티파트너스는 KDA 매각가로 약 1000억원 이상을 책정한 것으로 알려졌다. 업계 관계자들은 인수가와 큰 차이가 나지 않는 만큼 가격 자체는 매력적이라고 평가했다. 최근 실적 성장세를 보더라도 합리적이다.

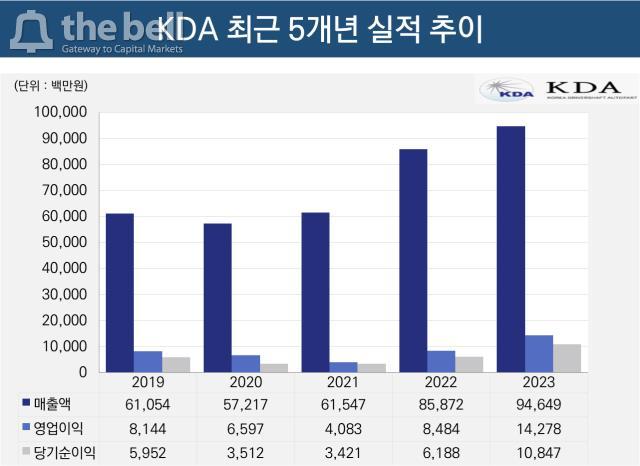

KDA는 작년 매출 946억원, 영업이익 142억원을 기록했다. 스카이레이크가 2018년 인수할 당시 매출(468억원)과 비교하면 두 배 이상 증가했다. 볼트온 직후인 2019년 매출(610억원)과 비교해도 55% 증가했다. 코로나19 기간에 일부 타격이 있었지만, 2019년 흑자전환 이후 꾸준한 성장세를 기록하고 있다.

다만 내연기관 부품을 전문적으로 생산한다는 점에서 향후 미래 성장동력이 상대적으로 떨어질 수도 있다는 한계점을 지니고 있다. KDA는 주로 단조(Forging) 방식을 활용해 자동차에 들어가는 부품을 제조하는 기업이다.

단조는 금속을 고체상태에서 기계적 에너지를 가해 제품을 만드는 방식이다. 금속을 가열하여 녹인 후 액체 상태로 원하는 형상을 갖춘 몰드 또는 용기에 부어 제품을 만드는 주조(Casting)와 함께 대표적인 기계부품 제조법이다.

단조 부품의 경우 미래 성장 동력으로 평가받는 전기차보다는 내연기관에 주로 집중된다. 전기 자동차의 단조 부품은 기존 자동차에 비해 그 수가 상대적으로 적다. 실제로 자동차부품산업재단에 따르면 전기차 시대가 도래할 경우 현재 내연기관에 활용되는 부품 가운데 70% 이상이 사라질 것으로 예상된다.

이에 현재 단조 기술 기반 자동차 부품사들의 EV/EBITDA 멀티플이 상대적으로 낮다. 대부분 3~4배 수준에서 머무르고 있는 것으로 알려졌다. 반면 KDA가 적용하는 멀티플은 이보다 좀 더 높다.

KDA는 작년에 약 180억원의 EBITDA를 기록한 것으로 알려졌다. 스카이레이크에쿼티파트너스가 책정한 몸값을 고려하면 5배 이상의 멀티플을 적용해야 하는 셈이다. 최근 수주잔고가 늘어난 점이 고무적이라는 평가를 받고 있지만 아직 미래는 불투명하다. 전기차 수요가 높아짐에 따라 4~5년 뒤에도 수주잔고가 늘어날 것이라는 보장이 없다.

한 자동차 업계 관계자는 "단조 기술은 주로 내연기관 자동차 제작에 활용되는데, 최근 전기차로 산업의 중심축이 이동함에 따라 해당 부품들에 대한 수요가 떨어질 것으로 예상된다"며 "실제 관련 상장사들의 멀티플도 상당히 낮다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

남준우 기자의 다른 기사 보기

-

- [불붙은 경영권 분쟁 이슈 점검]'금융 선진화 성장통' 적대적 M&A, 핵심은 '주주가치'

- [불붙은 경영권 분쟁 이슈 점검]성장통 먼저 겪은 일본, 국내 시장 참고 사안은

- [불붙은 경영권 분쟁 이슈 점검]사실상 유일한 방어 수단 '자사주 매입' 한계점은

- [2024 이사회 평가]'전문성 높은 사외이사' 둔 두산로보틱스, 활동은 '미미'

- [불붙은 경영권 분쟁 이슈 점검]국내 기업의 주요 경영권 방어 수단은

- 파라투스·골든루트, '반도체 기대주' 호산테크 매각 추진

- [2024 이사회 평가]'독립성 부여 노력' 두산로보틱스, 이사회 규모 확대 여지

- [불붙은 경영권 분쟁 이슈 점검]늘어나는 적대적 M&A, 누가 공격 대상일까

- [2024 이사회 평가]두산로보틱스, 아쉬움 남긴 '대표이사 3인' 중심 이사회

- 한앤컴퍼니의 '상생' 전략