[저축은행경영분석]바로·라온저축, BIS비율 급락에 증자 카드 꺼내나양사 BIS비율 9~10% 수준, 최근 3년간 유증 없었다…부동산 연체율 '주의'

김서영 기자공개 2024-09-09 12:20:59

이 기사는 2024년 09월 04일 14:40 thebell 에 표출된 기사입니다.

◇양사 BIS비율 10%대 아래로…최근 3년간 증자 없었다

4일 저축은행업계에 따르면 서울에 본점을 둔 바로저축은행과 경북과 대구에서 영업하는 라온저축은행의 BIS비율이 금융감독원(금감원) 권고치에 못 미치는 것으로 나타났다. BIS비율의 법정 기준은 8%인데 금감원은 이보다 2~3%p 높은 10~11%를 권고하고 있다.

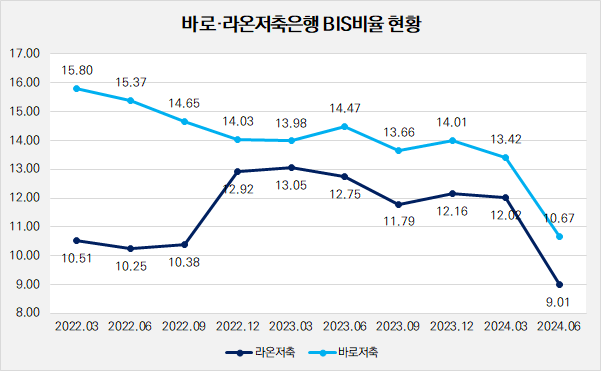

바로저축은행의 올 상반기 말 기준 BIS비율은 10.67%로 전 분기(13.42%)와 비교해 2.75%p 급락했다. BIS비율은 2022년 초 이후 쭉 내림세를 그리고 있다. 2022년 3월 15.8%였던 BIS비율은 지난해 3월 말 13.98%까지 떨어지며 13~14% 수준에 머물렀다. 그러나 올해 6월 말 10%대까지 하락하며 자본 적정성이 나빠졌다.

라온저축은행의 상황은 더 나빴다. 올해 상반기 말 기준 BIS비율은 9.01%로 나타나며 법정 기준 8%보다 1%p 정도 웃돌았다. 전 분기(12.02%)보다 3.01%p 하락했다. 앞서 2022년에도 BIS비율이 금감원 권고치 아래로 떨어졌다. 당시 BIS비율은 2022년 3월 10.51%, 6월 10.25%, 9월 10.38%였다. 지난해 BIS비율을 13.05%까지 높였으나 1년 동안 가파르게 하락했다.

두 저축은행 모두 최근 3년간 유상증자 등을 통해 자본을 확충한 적은 없었다. 바로저축은행의 올 상반기 말 기준 자본금은 535억원이다. 같은 기간 라온저축은행의 자본금은 40억원으로 나타났다. 이들 저축은행이 BIS비율이 권고치 아래로 떨어진 상황에서 전에 없던 자본 확충에 나설지 관심이다.

◇부동산업 연체율 20% 육박, NPL비율 가파르게 상승

바로저축은행과 라온저축은행은 영업 지역은 서로 다르지만, 비슷한 경영상 어려움을 겪고 있다. 부동산 프로젝트파이낸싱(PF) 대출 관련 부실은 미미한 수준이다. 대신 건설업이나 부동산업 등 부동산 관련 대출채권에 대한 연체율이 높다.

바로저축은행의 부동산PF 대출잔액은 1496억원으로 연체율은 1.28%에 불과하다. 반면 건설업 대출잔액은 1641억원, 부동산 및 임대업 대출잔액은 4319억원으로 나타났다. 대출 연체율은 각각 29.45%와 23.99%를 기록했으며 전체 부동산업 대출 연체율은 20.62%를 보였다.

라온저축은행의 부동산업 대출 전체 연체율은 15.73%로 나타났다. 구체적으로 살펴보면 대출잔액은 △부동산PF 85억5200만원 △건설업 130억3300만원 △부동산업 294억9300만원 등이다. 부동산PF 대출에선 연체액이 발생하지 않아 연체율이 0%였다. 그러나 건설업과 부동산업 대출 연체율은 각각 17.03%와 19.72%를 보여 20%에 육박했다.

주요 경영 지표도 나빠지는 모습이다. 바로저축은행의 올 상반기 말 기준 고정이하여신(NPL)비율은 18.48%로 전년 동기(5.83%)와 비교해 12.65%p 급등했다. 같은 기간 유동성비율은 235.12%로 1년 새 절반 수준인 277.29%p 하락했다.

올 상반기 말 기준 라온저축은행의 NPL비율은 20.62%로 20%를 넘겼다. 이는 작년 상반기 말 9.54%였던 것과 비교해 11.08%p 뛴 수치다. 유동성비율이 절반 가까이 하락한 바로저축은행과 달리 라온저축은행 유동성비율은 241.68%로 1년 전(238.38%)보다 3.3%p 상승했다.

순손실 상황도 이어지고 있다. 올해 6월 말 누적 기준 순손실을 바로저축은행 409억원, 라온저축은행 52억8500만원을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [삼성 보험 신체제 1년 점검]삼성생명, 대리점 채널 관리 '흔들'…FC 강화로 대응

- [CFO Change]삼성생명, 새 경영지원실장에 '화재 출신' 이완삼 부사장

- [1기 마무리 앞둔 함영주 회장]출발선 불리했지만 수익성·건전성 모두 선방

- [보험사 오너 경영 점검]신중하 교보생명 상무, 지분 없이 임원 먼저 단 까닭

- [금융지주 저축은행 돋보기]채수웅 신한저축 신임 대표, 건전성 잡고 외형 성장 이어갈까

- [보험사 오너 경영 점검]오너 경영 과도기…승계 기로 선 3세들

- [금융지주 저축은행 돋보기]신한저축은행, 은행계 1위 이끈 '서민금융' 전략

- [1기 마무리 앞둔 함영주 회장]마지막 조직개편 향방은

- [삼성 보험 신체제 1년 점검]삼성생명, 건강보험 중심 CSM 체질개선 성과

- [삼성 보험 신체제 1년 점검]친정 복귀한 대표들, 실적으로 입증한 선임 이유

김서영 기자의 다른 기사 보기

-

- [저축은행 생크션 리포트]'대형 5사' 독립 선임 CCO 면면은

- [건설부동산 줌人]문주현 엠디엠그룹 회장, '국민훈장 목련장' 수훈

- [저축은행 생크션 리포트]금소법 시행 계기로…내부통제 '업그레이드'

- [저축은행 생크션 리포트]시장 불안정 속 '내부통제' 중요성 확대

- [2024 이사회 평가]웅진씽크빅, 자산 대비 '앞서간' 위원회 운영

- [2024 이사회 평가]KPX홀딩스, '양규모·준영' 오너 일가 강한 영향력

- 푸른저축, 충당금 적립액 증가로 '분기 적자'

- [하나금융 인사 풍향계]성영수 카드 신임 대표, '비은행 1위' 수성할까

- 칼빼든 금융위, 상호금융 건전성 규제 개선 영향은

- [금융지주 계열사 성과평가/KB금융]이창권 국민카드 사장표 내실 경영에 수익성 '반등'