[저축은행 위기대응 체계 점검]웰컴저축, 위기 속 부실채권 관리 역량 '핵심'①NPL비율 13% 웃돌아, PF 연체율 18%…충당금 설정률 10% 상승

김서영 기자공개 2024-09-23 13:03:02

[편집자주]

저축은행업계가 위기를 겪고 있다. 부동산 프로젝트파이낸싱(PF) 대출과 개인사업자 대출 등에서 부실이 발생하며 연체율이 높아지고 있다. 충당금 적립액도 커지면 수익성 악화로까지 이어진다. 건전성과 수익성 관리란 '이중고'에 처한 저축은행이 위기대응 체계를 어떻게 구축해 운영하고 있는지 살펴본다.

이 기사는 2024년 09월 19일 13:47 THE CFO에 표출된 기사입니다.

올 하반기 웰컴저축은행은 부실채권 관리 역량을 강화하는 데 집중할 계획이다. 올 상반기 1000억원이 넘는 대손충당금을 쌓았고, 부실채권 상매각 규모를 늘리는 등 건전성 리스크 대응을 이어가겠다는 방침이다.

◇올 상반기 건전성 지표 악화, PF 연체율 18.6%

웰컴저축은행은 '더벨 위기대응 체계 설문조사'에서 올해 당면 위기로 건전성 악화를 꼽았다. 건전성 악화는 웰컴저축은행뿐만 아니라 업계 전반에 닥친 위기 상황이다. 79개 저축은행 전체 NPL비율은 11.52%로 나타났다. 영업환경이 개선되지 않는다면 하반기 연체율이 더 상승할 수 있는 상황이다.

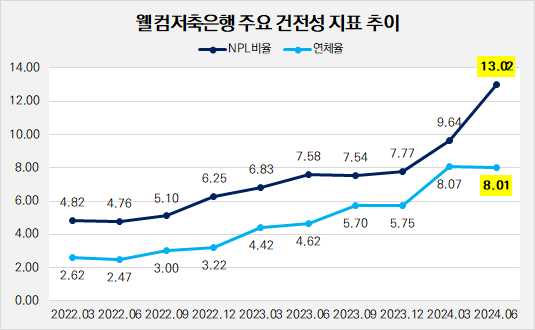

올 상반기 말 웰컴저축은행의 NPL비율은 13.02%를 기록했다. 이는 업계 전체 NPL비율보다 1.5%p 높은 수치다. 작년 동기(7.58%)와 비교하면 1년 새 5.43%p 뛴 셈이다. 전 분기(9.64%)와 비교해도 상승 폭이 컸다. NPL비율이 3개월 만에 3.38%p 올랐다.

NPL비율과 함께 대표적인 건전성 지표인 연체율은 올 들어 8% 수준을 유지하고 있다. 올 상반기 말 기준 연체율은 8.01%로 전 분기(8.07%) 대비 소폭 하락했다. 2022년 6월부터 7분기 동안 이어진 연체율 상승세가 마침내 꺾인 것이다. 그 사이 연체율은 5.54%p 올랐다.

부동산PF 대출 관련 연체율도 주목해야 한다. 올 상반기 말 기준 부동산PF 대출잔액은 3998억원으로 한도금액 9042억원의 44.22%로 절반 이하를 기록했다. 연체율은 18.63%로 전 분기(12.98%)보다 5.65%p 상승한 수치다.

다만 같은 기간 건설업이나 부동산업 연체율은 하락했다. 건설업 관련 대출잔액은 1698억원으로 연체율 11.26%로 나타났다. 부동산업 대출잔액은 6343억원, 연체율은 16.58%를 기록했다. 전 분기 연체율은 차례대로 20.08%, 18.29%로 각각 8.82%p, 1.71%p 떨어졌다.

◇하반기 부실채권 관리 고삐 쥔다…상매각 적극 나선다

웰컴저축은행은 올해 하반기 건전성 지표 개선에 주력할 전망이다. 웰컴저축은행 관계자는 "시장 경기 침체가 장기화되면서 저축은행업권의 건전성 지표가 하락한 데 따라 건전성 관리가 주요한 키워드"라며 "부실채권 관리 및 리스크 대응 역량을 키우는 게 중요할 것으로 보인다"고 답했다.

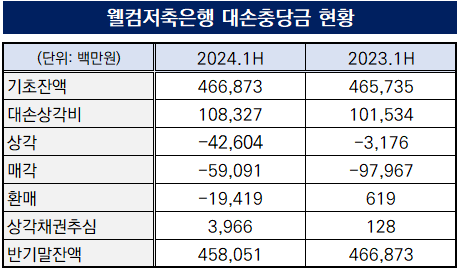

올 상반기 기준 대손충당금 잔액은 4581억원으로 나타났다. 이는 전년 동기(4669억원)보다 1.89% 소폭 감소한 수치다. 충당금 잔액은 줄었지만, 상반기 중 새로 적립한 충당금 전입액은 증가했다. 올 상반기 대손충당금 전입액은 1083억원으로 1년 새 6.69% 늘었다. 이는 부동산PF 사업성 평가 기준이 강화되면서 충당금 규모가 늘어난 것으로 풀이된다.

올 상반기 대손충당금 설정비율도 10%를 넘었다. 대출채권 총액 대비 대손충당금 설정률은 10.11%로 나타났다. 작년 말 9.12%, 2022년 말 8.01%를 기록했던 것과 비교하면 매년 1%p씩 설정률이 상승한 셈이다.

웰컴저축은행은 부실채권 상매각 작업도 게을리하지 않았다. 올 상반기 말 기준 상매각 규모는 1017억원으로 나타났다. 세부적으로 상각 규모는 426억원으로 전년 동기(32억원) 대비 큰 폭으로 증가했다. 같은 기간 매각 규모는 591억원으로 39.68% 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [삼성 보험 신체제 1년 점검]삼성생명, 대리점 채널 관리 '흔들'…FC 강화로 대응

- [CFO Change]삼성생명, 새 경영지원실장에 '화재 출신' 이완삼 부사장

- [1기 마무리 앞둔 함영주 회장]출발선 불리했지만 수익성·건전성 모두 선방

- [보험사 오너 경영 점검]신중하 교보생명 상무, 지분 없이 임원 먼저 단 까닭

- [금융지주 저축은행 돋보기]채수웅 신한저축 신임 대표, 건전성 잡고 외형 성장 이어갈까

- [보험사 오너 경영 점검]오너 경영 과도기…승계 기로 선 3세들

- [금융지주 저축은행 돋보기]신한저축은행, 은행계 1위 이끈 '서민금융' 전략

- [1기 마무리 앞둔 함영주 회장]마지막 조직개편 향방은

- [삼성 보험 신체제 1년 점검]삼성생명, 건강보험 중심 CSM 체질개선 성과

- [삼성 보험 신체제 1년 점검]친정 복귀한 대표들, 실적으로 입증한 선임 이유

김서영 기자의 다른 기사 보기

-

- [저축은행 생크션 리포트]'대형 5사' 독립 선임 CCO 면면은

- [건설부동산 줌人]문주현 엠디엠그룹 회장, '국민훈장 목련장' 수훈

- [저축은행 생크션 리포트]금소법 시행 계기로…내부통제 '업그레이드'

- [저축은행 생크션 리포트]시장 불안정 속 '내부통제' 중요성 확대

- [2024 이사회 평가]웅진씽크빅, 자산 대비 '앞서간' 위원회 운영

- [2024 이사회 평가]KPX홀딩스, '양규모·준영' 오너 일가 강한 영향력

- 푸른저축, 충당금 적립액 증가로 '분기 적자'

- [하나금융 인사 풍향계]성영수 카드 신임 대표, '비은행 1위' 수성할까

- 칼빼든 금융위, 상호금융 건전성 규제 개선 영향은

- [금융지주 계열사 성과평가/KB금융]이창권 국민카드 사장표 내실 경영에 수익성 '반등'