[클리니컬 리포트]에스바이오, 주력 '하지허혈 본임상' 이젠 해외 L/O 승부수1/2a상 안전성과 일부 유효성 입증, 해외 판권 매각 본격화

김형석 기자공개 2024-10-07 09:13:11

[편집자주]

혁신신약을 노리는 기대주, 즉 파이프라인에 대한 가치 평가는 어렵다. 품목허가를 너머 성공적인 상업화에 도달하기까진 임상 평가 지표 외에도 시장 상황, 경쟁사 현황, 인허가 과정이 얽혀 있다. 각사가 내놓는 임상(Clinical) 자체 결과는 물론 비정형화한 데이터를 꼼꼼히 살펴야 하는 이유가 여기에 있다. 국내 주요 제약사와 바이오텍의 주력 파이프라인을 해부해 본다.

이 기사는 2024년 10월 04일 08:15 thebell 에 표출된 기사입니다.

2020년 본임상 승인을 받은 1/2a상에서 안전성과 일부 유효성을 입증했다. 2a상 이후 해외 기술이전을 타진하기로 한 만큼 향후 본격적으로 파트너 찾기에 나설 방침이다.

국내 임상은 지속한다. 2025년 2b/3상을 동시에 추진해 세부적인 유효성 데이터를 확보한다는 계획이다.

◇중대부작용 0건, VAS 비교군 대비 최대 96% 효과 입증

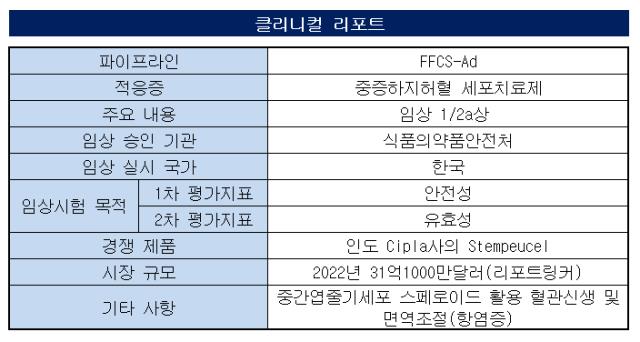

에스바이오메딕스는중증하지허혈 세포치료제 물질 FECS-Ad(동종 중간엽줄기세포 3차원 스페로이드) 한국서 진행한 1/2a상 결과를 발표했다. FFCS-Ad는 줄기세로를 활용한 중증하지허혈치료제다.

중간엽줄기세포 스페로이드에 의해 혈관신생 및 면역조절 (항염증) 관련 인자들의 생성량을 늘려 하지혈관의 협착, 폐색 또는 폐쇄를 개선하는 방식이다. 환자 20명을 대상으로 한 이번 임상은 독성과 안전성을 판단하는 1상과 내약성 전반을 탐색하는 2a상으로 나눠 진행됐다. 안전성 시험은 저용량군(1000만 개 세포로 이루어진 1000개 스페로이드)과 고용량군(1억 개 세포로 이루어진 1만개 스페로이드) 등 2가지로 나눴다.

저용량군과 고용량군 모두 사망이나 심각한 수준의 치료관련부작용(TEAE) 등 Grade 3 이상의 중대한 이상사례(SAE, Serious Adverse Event) 및 중대한 약물이상반응(SADR, Serious Adverse Drug Reaction)은 발견되지 않았다.

유효성은 투여 후 4·12·24주 등 세 단계에서 저·고용량군을 조사한 결과 허혈성 통증 정도(VAS)가 크게 개선됐다. 특히 24주 투여 실험의 경우 저용량은 73%(VAS 49.1→7.7), 고용량은 96%(52.9→1.5)의 통증 감소 효과를 봤다.

VAS 지표의 감소 효과로 인해 실제 환자에서 약물 투여 후 4주차부터 임상 완료 시점인 24주까지 휴지기 통증(rest pain)이 없는 수준으로 유지됐다.

다른 유효성 평가지표인 무통증 보행거리는 각 시험군에서 베이스라인 대비 향상되는 결과가 나왔다. 궤양이 진행된 환자의 경우 베이스라인 대비 각 관찰시점에 궤양의 면적이 점차 감소했다. 24주 시점에는 베이스라인 대비 62%까지 감소(면적 130mm²→49mm²)했다.

관련 줄기세포 치료제와 연관성이 없는 발가락(TBI) 및 발목 상완지수(ABI)는 유의한 변화가 없었다. 미세혈관 신생 유도 및 항염증 메커니즘을 가진 줄기세포의 경우 TBI와 ABI의 변화는 없다. 현재까지 TBI와 ABI에 효과를 낼 수 있는 치료법은 스텐트 시술 등 물리적인 방법만 가능하다.

에스바이오메딕스 관계자는 "줄기세포 치료제의 매커니즘과 관련된 증상만 개선됐다는 점은 FFCS-Ad가 상용화할 수 있는 요건을 충족했다는 뜻"이라며 "향후 진행되는 임상에서 세부적인 유효성 입증에 주력할 계획"이라고 말했다.

◇FFCS-Ad, 유일한 기술이전 트렉레코드…2026년 상업화 목표

당초 2a상 이후 글로벌 기술이전을 추진하기로 했던 만큼 FFCS-Ad의 임상 1/2a상의 긍정적 결과는 에스바이오메딕스에 상당한 의미를 갖는다. 기술이전을 위한 기본적인 요건을 마련하게 됐기 때문이다.

FFCS-Ad는 에스바이오메딕스가 2023년 IPO 당시 유일한 기술이전 트렉레코드로 강조한 파이프라인이다. 2018년 동국제약에 국내 판권을 매각해 20억원의 매출을 확보했다. 이번 해외 판권을 매각할 경우 추가 계약금도 확보할 수 있다.

에스바이오메딕스 2023년 IPO 당시 증권신고서에서 2026년까지 FFCS-Ad의 상용화를 진행하겠다고 밝혔다. 해외 판권을 매각한 뒤 마일스톤을 수령하겠다는 전략이다.

글로벌 전략과 별도로 국내 임상은 지속적으로 추진한다. 내년께 식품의약품안전처에 FFCS-Ad의 2b/3상을 위한 신청서(IND)를 제출할 예정이다.

해당 임상에선 유효성에 집중한다. 줄기세포 치료제의 주요 메커니즘인 미세혈관 신생 및 항염증 기능과 관련된 통증 감소, 무통증 보행거리 증가, 궤양 감소 등의 지표를 주평가 지표로 설정할 계획이다. 이를 검증하기 위하여 혈관조영술 및 적외선체열검사 등과 같은 영상검사 방법도 도입한다.

에스바이오메딕스 다른 관계자는 "앞서 9월 유상증자를 통해 추가 임상을 위한 자금은 확보한 상황"이라며 "임상을 통해 매출 확보는 물론 흑자 턴어라운드 계기를 만들겠다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는