[IPO 모니터]신고서 고쳐쓴 에스바이오메딕스 '기업가치' 상향 근거는추정이익 줄였지만 '할인율' 함께 낮춰…공모가 밴드는 '그대로'

이정완 기자공개 2023-03-29 07:02:52

이 기사는 2023년 03월 27일 15:47 thebell 에 표출된 기사입니다.

이에 따라 상장 일정도 재차 미뤄지게 됐다. 에스바이오메딕스는 이달 말 기관투자자 수요예측에 돌입할 예정이었으나 다음달 중순으로 연기했다.

◇美 바이오 전문지 할인율 적용…'디테일한' 근거 제시

27일 투자은행(IB)업계에 따르면 에스바이오메딕스는 이달 초 증권신고서를 정정한 데 이어 새로운 정정 사항을 추가한 증권신고서를 제출했다.

에스바이오메딕스의 상장 일정은 처음 계획보다 한 달 넘게 미뤄지게 됐다. 처음 제출한 증권신고서대로라면 이달 8~9일 기관투자자 수요예측에 나설 계획이었으나 첫 번째 정정을 통해 28~29일로 연기한 바 있다. 이번 정정으로 인해 수요예측은 다음달 17~18일로 늦춰졌다. 청약은 다음달 24~25일 실시될 예정이다.

에스바이오메딕스는 지난해 온기 실적에 대한 지정감사를 마친 뒤 이를 바탕으로 기업가치 산출 근거를 보강했다. 이익이 발생하지 않는 에스바이오메딕스는 기술특례제도를 활용해 상장을 추진하는 만큼 미래 추정 이익으로 가치평가를 진행한다.

최근 바이오 기업 IPO에 대한 시장 분위기가 순탄하지 않은 탓에 가치평가와 투자 위험 요소를 바라보는 기조가 금융당국의 시선이 더욱 엄격하게 변하고 있다. 이런 와중에 기업가치가 소폭 상향 조정된 셈이다.

매출 전망을 보수적으로 바꾸면서 지난번 제출한 증권신고서에 비해 추정 당기순이익은 오히려 줄었다. 직전 증권신고서의 2025년 추정 당기순이익은 343억원이었는데 이번 증권신고서에선 314억원으로 감소했다.

이 시기 회사의 핵심 포트폴리오인 기술이전(L/O) 매출 예상치를 줄인 것이 원인이었다. 2025년 기술이전 매출은 482억원으로 예상됐으나 이번 증권신고서에서 456억원으로 낮췄다. 현재 임상을 진행 중인 척수손상 치료제(TED-N)의 2025년 임상 단계를 고려해 매출을 조정했다.

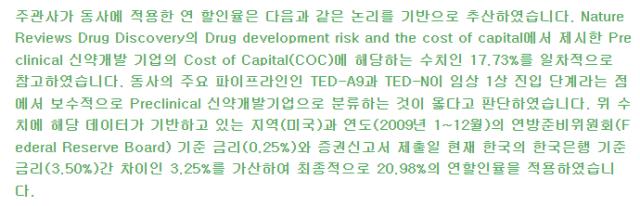

다만 추정 당기순이익에 적용하는 할인율을 지난번보다 낮췄다. 연 할인율은 기존 25%에서 20.98%로 하락했다. 주관사인 미래에셋증권은 미국 바이오 전문지의 논리를 앞세웠다. 네이처 드럭 디스커버리(Nature Drug Discovery)는 '신약개발 리스크와 자본비용(Drug development risk and the cost of capital)'에서 전임상(Preclinical) 신약개발기업의 자본비용을 17.73%로 제시하고 있다.

이를 토대로 나온 기업가치 평가액은 기존 3962억원에서 4437억원으로 높아졌다. 적용주식수로 나눈 주당 평가가액도 3만7480원으로 직전 주당 평가가액인 3만3560원보다 올랐다. 하지만 평가액에 대한 할인율을 57.5%까지 높여 최초 희망 공모가 밴드인 1만6000~1만8000원을 유지했다. 투자 매력을 높이기 위한 조치로 해석된다.

◇해외 '기술이전' 리스크 추가

이번 증권신고서 정정에서 눈길을 끄는 또 다른 대목은 구체적인 사례를 들어 바이오 기업 투자 위험을 보강한 점이다. 에스바이오메딕스는 투자 위험 요소 중 사업 위험의 첫 번째 요소로 해외 기술 이전 실패에 따른 위험을 새롭게 언급했다.

에스바이오메딕스는 현재 개발 중인 줄기세포 치료제를 해외 제약사로 기술이전해 매출을 발생시키려 한다. 해외 기술이전은 실제 계약이 완료될 때까지 변수가 많아 관련 리스크를 강조한 것으로 풀이된다.

IB업계 관계자는 "기술특례제도를 활용해 상장하는 바이오 기업을 바라보는 금융당국의 기준이 엄격해졌다"며 "투자자 보호 차원에서 신약개발 위험 등을 자세히 기술하라고 요구하는 분위기"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [대양금속 편입나선 KH그룹]연이은 추가 매수, 최대주주 지위 바짝 추격

- [i-point]대동, 자율주행 운반로봇 고객 체험단 운영

- [i-point]노을, 유럽서 ‘전문가 수준’ AI 진단 성능 입증

- [i-point]투비소프트, 한성대와 산학협력 MOU

- [BNK증권 IB 리빌딩]'조단위' 레코드 넘보는 DCM, 캡티브 영업 개시 '촉각'

- [저축은행 위기대응 체계 점검]웰컴저축, 자산 줄어도 예치금 '그대로'…재무 안정↑

- 주인 있는 보험사의 더딘 밸류업

- [삼성생명 밸류업 점검]높은 이익창출력에도 저평가받는 까닭은

- 수협은행장 인선 예견된 '파행'

- [케이뱅크는 지금]업비트 리스크 품었지만…낮아지는 의존도 '긍정적'

이정완 기자의 다른 기사 보기

-

- [적자 늪 빠진 중소형 증권사]한화증권, PF 사업성 '재평가'에 울었다

- [Market Watch]연준 '빅컷'에 한국물 '이종통화' 발행 늘까

- 내년 공모채 '준비하는' SK리츠, IB 접점 넓힌다

- [Red & Blue]DB금투, '밸류업' 발표하자마자 주가 20% 올랐다

- [IPO 기업 데드라인 점검]티맥스그룹, '재도전' 여건 만들어졌다

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- [Company & IB]‘부정적 전망' SK어드밴스드, 한투와 흥행경험 '한번 더'

- [기업들의 유동화 조달전략]한화리츠, '신규 자산' 편입에 유동화시장도 활용

- [Company & IB]'관리의 삼성?'…삼성물산, 주관사 기용 '골고루'