[IPO 모니터]'백종원' 브랜드 흥행 원동력, 주관사도 '함박웃음'할증 고려해 '3만5000원' 주문 몰려…"무리하지 않는 선에서 가격 책정"

안준호 기자공개 2024-10-31 07:18:05

이 기사는 2024년 10월 28일 15:10 thebell 에 표출된 기사입니다.

상장 주관사들 역시 기대 이상의 성과를 거둘 전망이다. 발행 신주 상당 부분을 인수한 한국증권은 수수료는 물론 실적 측면에서도 기대가 크다. 연말까지 남은 딜을 모두 클로징하면 최대 8000억원 이상의 주관 실적이 가능하다. 지난 2021년 이후 최대 규모다.

◇수요예측서 '120% 초과'에 투심 집중…"시장 친화적 선에서 결정"

28일 증권업계에 따르면 더본코리아는 지난 18일부터 24일까지 진행한 수요예측 결과, 상장 공모가를 주당 3만4000원으로 결정했다. 수요예측에는 국내외 기관 2216곳이 참여했으며 최종 경쟁률은 734.67대 1로 집계됐다.

신청 물량 기준 참여 기관의 99.73%가 공모가 밴드(2만5000~2만8000원) 상단을 초과한 가격을 제시했다. 실제 3만4000원 이상의 공모가를 설정하는 것도 가능했을 것으로 분석된다. 밴드 상단 130%를 넘어선 3만7000원을 제시한 곳도 상당한 규모였을 것으로 추정되기 때문이다.

공시된 가격 분포도에 따르면 130%를 초과한 가격 주문은 총 451건, 2억8357만6500주에 달했다. 투심이 집중된 구간은 ‘120% 초과 ~ 130% 미만’ 이었다. ‘25% 할증’을 고려해 3만5000원을 써낸 기관들이 가장 많았다는 의미로 해석된다. 수요예측 분위기 역시 비슷했다는 것이 증권업계 전언이다.

발행사와 주관사 역시 시장 분위기와 이전 사례들을 참고해 가격대를 협의했다. 현재 최고치인 에이피알(25%) 기록을 새로 쓰는 것은 아무래도 부담이 있었다는 후문이다. 증권사 관계자는 “공시된 분포도를 보면 더 높은 가격도 가능할 만큼 수요가 모였다”며 “발행사와 주관사 측에서 무리하지 않고 시장 친화적인 선에서 가격을 책정했다”고 설명했다.

당초 더본코리아 공모에는 회의적 시선도 만만치 않았다. 흔치 않은 식음료(F&B) 프랜차이즈 산업 IPO라는 점이 첫 번째 걸림돌이었다. 내수 산업에 치중된 산업 특성으로 투심 확보가 쉽지 않은 업종이기 때문이다. 상장사 지위를 유지하고 있는 곳 역시 교촌에프앤비 외엔 전무했다.

가맹점과의 관계 설정 역시 변수로 꼽혔다. 사업 파트너이자 각종 원자재·부자재를 납품하는 고객이기도 해 갈등이 발생할 여지가 컸다. 실제 공모 과정에서도 ‘연돈볼카츠’ 브랜드 가맹점주들과의 갈등이 수면 위로 부상하기도 했다.

◇백종원 '이름값' 기대한 기관 투심…주관사 실적도 동반 상승 기대

돌파구가 됐던 요인은 백종원 대표 개인의 영향력이었다. 유튜브 채널을 통해 가맹점 관련 상황을 해명하고, DR에도 직접 등판해 성장 전략을 설명했다. 공모 중 방영된 넷플릭스 ‘흑백요리사’ 흥행도 힘을 보탰다. 더본코리아와 무관한 프로그램이었지만 ‘백종원 브랜드’의 화제성이 높은 평가를 받았다.

증권업계 관계자는 “상장 이후엔 시장으로부터 외면받는 종목이 다수 존재하고 있는 상황에서 ‘백종원’ 브랜드를 가진 더본코리아는 상당히 유리한 위치에 있다”며 “대표 개인의 활동 성과에 따라 사업은 물론 주가 측면에서도 도움을 받을 여지가 크다”고 설명했다.

공모에 청신호가 켜지면서 상장 주관사단 역시 웃음을 짓게 됐다. 특히 인수 규모가 큰 한국투자증권은 연말 IPO 실적에도 영향이 클 전망이다. 한국증권은 연초 이후 현재까지 15개 기업, 5817억원의 IPO를 주관했다. 더본코리아 실적까지 더하면 주관 실적이 6000억원에 육바한다. 이미 2021년 이후 3년만에 최고 실적을 확정한 상황이다.

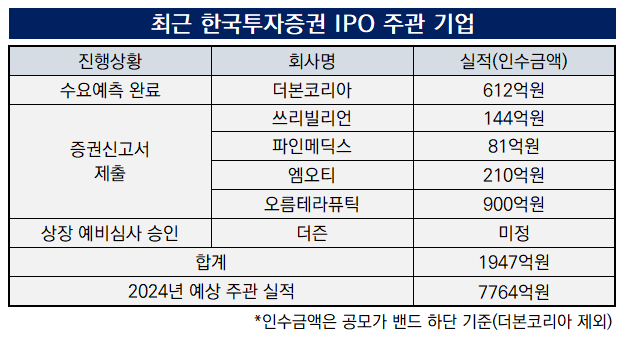

현재 증권신고서를 제출한 주관 딜은 쓰리빌리언, 파인메딕스, 엠오티, 오름테라퓨틱이 있다. 예비심사를 승인받은 더즌 역시 공모를 준비 중이다. 인수 규모가 정해지지 않은 4개 딜만 고려할 경우 밴드 하단 기준 인수 규모는 1947억원이다. 현재 성적에 더할 경우 7000억원 후반 수준의 실적이 예상된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [Earning & Consensus]현대오토에버 SI·SW 30%대 매출 성장, 인건비 급증 만회

- [퍼포먼스&스톡]불황 여파 지속…허리띠 졸라매는 포스코스틸리온

- [LP Radar]중기중앙회, VC출자 '1.5배수' 숏리스트 추려

- [퍼포먼스&스톡]삼성물산, 실적 부진에 '외국인 탈출'…반등 키워드는 '신사업'

- [Earning & Consensus]포스코퓨처엠, 메탈가 약세에 발목 잡힌 수익성

- [영풍-고려아연 경영권 분쟁]투자 전문가들 "예상 밖 결정…백기사 동요 가능성"

- [Earning & Consensus]한화솔루션, 3Q 연속 적자…태양광 '속도 조절' 나선다

- [영풍-고려아연 경영권 분쟁]고려아연 증자 명분 '유통물량', 우리사주 의결권 3% 존재감

- [영풍-고려아연 경영권 분쟁]고려아연 유상증자 강수, 영풍·MBK 당혹 속 대책 마련

- [컨콜 Q&A 리뷰]"필리조선소 4분기 딜클로징 전망…美 MRO 수주 집중"

안준호 기자의 다른 기사 보기

-

- [IPO 모니터]'백종원' 브랜드 흥행 원동력, 주관사도 '함박웃음'

- [IPO 모니터]스트라드비젼, 상장 일정 연기…"내년 중순 예심 청구"

- 토스, 한국 대신 '미국행' 추진

- 한국거래소, 'Korea Capital Market Conference 2024' 개최

- [thebell note]더본코리아가 상장하는 이유

- [IPO 모니터]더본코리아, 수요예측 흥행…상단 초과 '확정적'

- [Market Watch]'옥석 가리는' 공모주 시장, FI 갈등 커지나

- [토스 IPO]케이뱅크 '철회' 영향은…"시점·공모전략 등 달라"

- [Market Watch]'케뱅' 철회로 멈춘 빅딜 흥행…"일반화는 금물"

- [Market Watch]5개 기업 겹친 공모주 시장…오름테라퓨틱 ‘연기’ 가능성