DGB금융, '하이브리드 뱅크' 진화 큰 걸음 내딛었다 iM뱅크 모바일 고객 2200만 돌파…PRM 성장성·연체율 관리는 과제

최필우 기자공개 2024-10-30 12:59:24

이 기사는 2024년 10월 29일 07:17 thebell 에 표출된 기사입니다.

하이브리드 뱅크 전략의 양대 축인 PRM 제도 측면에서는 과제가 남았다. PRM 제도는 대형 점포 중심으로 아웃바운드 영업 인력을 운영하는 전략이다. 지난 3분기 PRM을 통한 여신 취급 잔액이 하락한 것으로 집계됐다. 연체율도 전분기 대비 높아졌다. 수익성과 건전성 관리에 만전을 기해야 하이브리드 뱅크 전략 지속 가능성을 담보할 수 있다.

◇비대면 대출·예금 뚜렷한 성장세

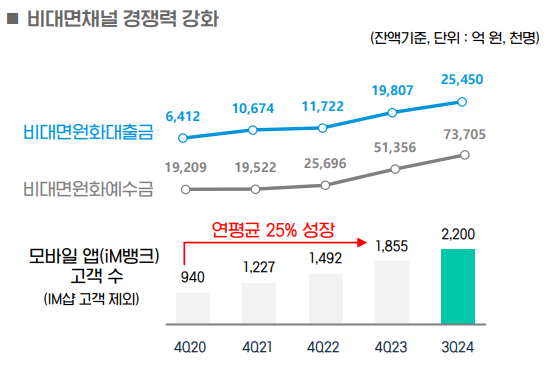

DGB금융이 발표한 2024년 3분기 경영실적에 따르면 비대면원화대출금 2억5450만원을 기록했다. 비대면원화예수금은 7억3705만원이다. 비대면원화대출금과 비대면원화예수금은 올들어 각각 5643만원(28.3%), 2억2349만원(43.5%) 성장했다.

비대면 대출과 예금 성장 배경에는 모바일 앱 iM뱅크가 자리한다. iM뱅크는 옛 대구은행이 iM뱅크로 사명을 바꾸기 전부터 있었던 모바일 플랫폼 브랜드다. 지방은행이었던 대구은행의 수도권 진출 선봉을 할 것으로 기대를 모은 브랜드로 시중은행 전환 후에는 사명으로 계승됐다.

iM뱅크 모바일 앱 고객수는 2020년 94만명에서 2021년 122만7000명, 2022년 149만2000명, 2023년 185만5000명, 지난 3분기 220만명으로 우상향하고 있다. 시중은행 전환으로 전국 단위 영업에 힘이 실린 올해는 34만5000명(18.6%) 성장했다. 2020년 말 이후 연평균 성장률은 25%에 달한다.

iM뱅크가 모바일 플랫폼에 힘을 싣고 있는 건 수도권 진출 과정에서 경영 효율성을 극대화하기 위해서다. 대형 시중은행 대비 자본 규모가 크지 않은 iM뱅크는 오프라인 영업점을 내는 식으로 리테일 영업을 해서는 경쟁력이 없을 것으로 보고 있다. 플랫폼을 활성화해 신규 고객을 유치하고 절감한 비용을 바탕으로 상품 경쟁력을 강화해 선순환 구조를 만든다는 게 iM뱅크의 구상이다.

iM뱅크는 모바일 플랫폼을 내세워 대구·경북지역 외 여신 비중을 높인다는 방침이다. 지난 3분기 기준 대구·경북지역 여신 비중은 73%로 전체 여신의 약 4분의 3을 차지한다. 중소기업에 쏠려 있는 대출 구조도 플랫폼을 통한 가계대출 확대로 변화를 줄 수 있다. 가계대출 비중은 36.5% 수준이다.

◇PRM 연체율 관리 뒷받침돼야 수익성 회복

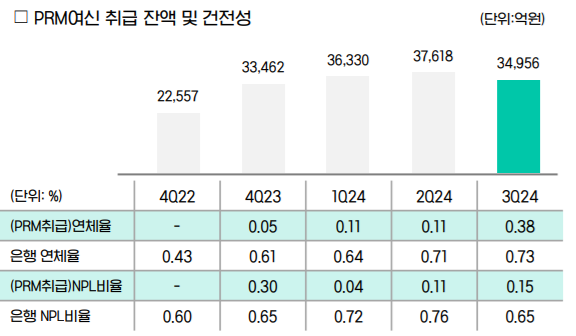

하이브리드 뱅킹 전략의 다른 한 축인 PRM 제도 측면에서는 숨을 골랐다. PRM 여신 취급 잔액은 올해 2분기 3조7618억원에서 3분기 3조4956억원으로 감소했다. 김태오 전 DGB금융 회장 체제에서 PRM 제도를 도입한 이래 꾸준히 취급액을 늘려왔으나 지난 3분기에는 성장세가 이어지지 않은 것이다.

연체율도 소폭 상승했다. PRM 여신 연체율은 지난 3분기 0.38%로 전 분기 0.11%대비 27bp 높아졌다. iM뱅크 전체 연체율 0.73%에 비하면 여전히 낮다. 다만 그간 극도로 낮은 연체율이 PRM 여신의 가파른 성장 원동력으로 작용해왔다는 점을 고려하면 추후 연체율 추가 악화는 성장 발목을 잡을 수 있다.

iM뱅크는 PRM 인력이 활동할 거점 지역을 늘리면서 성장 불씨를 살린다는 구상이다. 3년 내 신규 점포 14곳을 신설할 계획이 수립돼 있다. 신규 점포 대부분 전통적인 은행 점포와 달리 PRM을 중심으로 하는 효율적 인력 운영에 방점을 찍고 있다. DGB금융은 기존 형태의 영업점 1곳을 출점하는 비용으로 PRM 22명을 운용할 수 있다고 계산했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 김병환 "기업 합병·물적분할 개선안 연내 도출"

- [IR Briefing]삼성SDI가 키운 엠오티 “전고체·46파이·LFP 준비 만전”

- 김병환 "대출 위탁 등 은행대리업 전향적 검토"

- [IR Briefing]닷밀 "B2C 확장 지속, 종합 콘텐츠 기업 도약"

- 이랜드그룹, '4000억' 자산 유동화 가능성 '고개'

- 소부장 나비효과? SK하이닉스 납품처 이원화 행보 주목

- [카드사 CEO 연임 신호등]'호실적' 삼성카드 김대환, 장수 CEO 전통 이어갈까

- [글로벌 파이낸스 2024]"우리은행 글로벌 1등 법인…동남아 중심지 역할한다"

- [카드사 CEO 연임 신호등]역대 최대 실적 KB국민카드 이창권, 글로벌 부문은 숙제

- [글로벌 파이낸스 2024]"빠른 안정과 기대 이상 성과 동시에 이룬다"

최필우 기자의 다른 기사 보기

-

- DGB금융, '하이브리드 뱅크' 진화 큰 걸음 내딛었다

- [더벨 리스크매니지먼트 포럼 2024]새로운 형태 리스크 부상, 차별화 된 대응책 모색해야

- 함영주 하나금융 회장, 3년차에 순익 최고치 경신 초읽기

- 우리금융, 비이자이익 '퀀텀점프'…수익원 다변화 노력 결실

- 신한금융, 증권 파생거래 손실 불구 '역대급 순이익' 지속

- JB금융, '전매특허' 공동대출 목표액 '1조'의 의미

- 양종희 KB회장, 취임 1년 '비은행 성장' 약속 지켰다

- DGB금융, 이사회 내부통제위 '은행→지주' 확대 적용

- [우리금융 인사 풍향계]계열사 CEO '한일·상업' 균형 유지될까

- [우리금융 인사 풍향계]계열사별 '내부출신 CEO' 선임 기조 강화될까