[재정비 나서는 현대제철]존재감 미미해도…활용가치 높아진 현대IFC②연결 매출·영업익 비중 1~2%대…순자산가치 3348억, 몸값 최고 수준

이호준 기자공개 2024-11-04 09:06:45

[편집자주]

호황 뒤 불황이 오는 건 철강 업계에서 늘 반복된 사이클이다. 하지만 불황이 오고도 호황이 언제 올지 모른다면, 심지어 다시 오지 않는다면 어떨까. 이제 최대한 아낄 건 아끼고, 내놓을 건 내놔야 할 상황에 놓였다. 포스코와 함께 국내 양대 철강회사로 꼽히는 현대제철의 현주소다. 더벨은 고난의 시기를 맞이해 철저한 진단과 리밸런싱을 진행 중인 현대제철의 상황을 집중 점검해 봤다.

이 기사는 2024년 10월 31일 15:03 thebell 에 표출된 기사입니다.

단조사업은 금속을 두들기거나 눌러 형체를 만드는 과정이다. 수공구와 가전제품, 자동차용 부품부터 수백톤에 이르는 선박용 회전축까지 다양한 제품에 쓰인다. 현대제철은 약 한 달 전부터 여러 PE를 상대로 제안서를 보내며 시장 관심을 파악 중이다.

현대제철은 2015년 6월 단조 제품 제조·판매업을 영위하는 SPP율촌에너지를 인수했다. SPP율촌에너지는 2008년 설립됐는데 당시 그룹이 경영난에 빠지면서 매물로 나온 상태였다. 수년에 걸친 매각 작업에도 쉽게 주인을 찾지 못했는데 현대제철이 토지잔금과 지연손해금, 순천단조공장 등을 포함해 1200억~1300억원에 사들였다.

국내 양대 철강사 중 한 곳이 무너져가는 회사를 사가자 당시 시장의 이목이 집중됐다. 그해 2월 현대제철은 컨소시엄을 통해 2943억원에 동부특수강(현 현대종합특수강)을 인수해 사세를 키웠다. 같은 해 현대하이스코를 합병하며 인수합병(M&A)을 통한 양적성장 전략을 빠르게 이어가던 중이었다.

확장의 목적은 포트폴리오 다각화였다. 현대제철은 현대차와 기아 등 완성차향 제품 비중이 높아 이를 조선·석유화학·플랜트 등 여러 산업으로 넓히기 위해 다양한 하공정 설비가 필요했다. 또 현대제철과 화스너(볼트·너트)·샤프트업체(막대형 기계 부품) 사이 비어 있는 고리를 연결해 기존 납품 구조를 개선하려는 목적도 있었다.

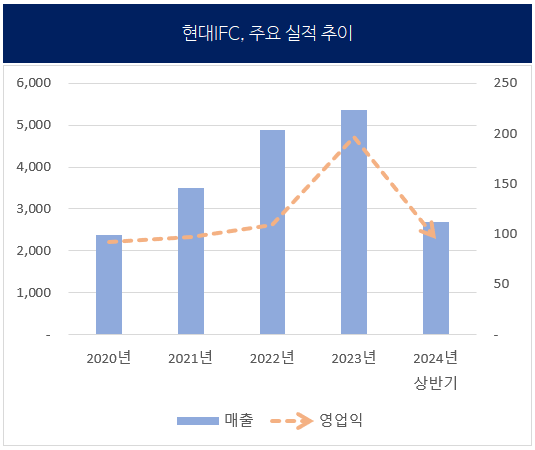

지난 9년 간의 성과는 나쁘지 않았다. SPP율촌에너지는 현대제철에 인수된 이후 단조사업부로 있다가 2020년 현대IFC로 분할돼 독립적인 자회사로 운영되고 있다. 분할 첫해 매출은 2378억원이었으나 작년 말 5365억원까지 증가했다. 순천 단조공장 내 일관 생산체계 구축도 완료되면서 2020년 2분기부터 흑자 전환에 성공했다.

문제는 미미한 존재감이다. 지난해 사상 최대 실적을 기록했지만 매출은 현대제철 전체의 2%에 불과하다. 지난해 영업이익도 197억원으로 1%대에 그쳤다. 특히 단조 수요는 조선업황에 크게 좌우된다. 지금은 조선업이 호황이지만 불황이 오면 연결 실적에서 차지하는 비중은 더욱 줄어들 수밖에 없다.

현대제철은 포스코와 함께 고로를 보유한 세계 최상위급 철강사이기도 하다. 핵심 제품인 봉형강과 후판 등이 중국산에 빠르게 밀리고 있다. 기존 설비의 친환경 전환도 중요한 과제다. 이전처럼 단순히 제품군을 넓히는 성장 전략보다 주력 제품의 고부가가치화와 설비 고도화가 더 필요한 시점이라는 평가가 많다.

이러한 흐름은 업계 전반에서도 나타난다. 현대제철 외 대형 철강사 중에는 세아베스틸 정도가 단조 사업을 유지하고 있다. 하지만 세아베스틸도 단조 사업의 매출 비중이 낮고 특수강 쪽 기술 투자에 주력하는 상황이다. 단조 사업이라는 한 우물만 파고 있는 국내 중견기업들과는 방향이 다르다는 점에서 차이가 있다.

철강업계 관계자도 "1위 태웅을 포함한 단조 쪽 상위 중견업체 매출도 5000억원 기준으로 오르내리는 수준"이라며 "그나마 지금이 엔진이나 조선 쪽 수요처 상황이 좋은 시기"라고 평가했다. 즉, 지금이 매각 적기이며 주력 사업에 더 집중해야 한다는 의견이 힘이 계속 실리고 있다.

현대IFC의 올해 상반기 말 순자산가치는 3348억원이다. 순자산가치는 기업 자산에서 부채를 뺀 금액으로, 비상장사의 경우 이를 기준으로 기업의 밸류에이션을 평가하기도 한다. 지금 몸값이 역대 최고 수준으로 평가된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [i-point]서진시스템, 910억 해외 ESS 수주

- [i-point]‘오징어게임2’ 공개, 아티스트유나이티드 ‘대표주' 부각

- [i-point]대동, CES 2025서 AI 미래농업 청사진 공개

- [2024 이사회 평가]백산, 경영성과 '양호' 거버넌스는 '흔들'

- [2024 이사회 평가]BGF, 이사회 100점 만점 중 55점 '구성 취약'

- [2024 이사회 평가]이사회 참여도 돋보이는 효성화학…중국산 공습에 실적 타격

- [2024 이사회 평가]이연제약, 유독 '부진한' 경영성과

- [2024 이사회 평가]'활동성 우수' KT스카이라이프, 평가체계·실적 '발목'

- [2024 이사회 평가]LG헬로비전, 균형 잡힌 이사회 '약점'은 경영성과

이호준 기자의 다른 기사 보기

-

- '투자 홀대' 논란 번진 현대제철 셧다운 사태

- [포스코그룹 인사 풍향계]재무라인도 새판 짰다…'조달·주가 관리' 과제

- [영풍-고려아연 경영권 분쟁]MBK·영풍 가처분 신청 임박, 핵으로 떠오른 '집중투표제'

- [포스코그룹 인사 풍향계]장인화호 첫 본격 인사, '인적혁신' 위기 대응 체제 가동

- 한화오션의 필리조선소, 밸류업 이끌 든든한 자산

- [포스코그룹 인사 풍향계]그룹의 중심축 철강, 위상·리더십 변화 '기로'

- 반덤핑 제소 동참 '조심스러운' 포스코 속내는

- [포스코그룹 인사 풍향계]'쇄신' 예고...장인화호 색깔 '확실히' 드러낼까

- [Red & Blue]밥캣 놓친 두산로보틱스, 과제로 남은 '신뢰 회복'

- ['사업가 트럼프' 거래의 방식]한화 등 영향 불가피…"신규프로젝트 속도 붙기 어려워"