[SK네트웍스 밸류업 점검]목표는 ROE 3.5+α%, 달성 방안은①렌터카 매각으로 금융비용 감축, 캐시카우 발굴 '관건'

김위수 기자공개 2024-11-08 07:32:36

[편집자주]

K-밸류업 정책이 본격화 하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼고 있다. SK네트웍스가 준비하는 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 재무·비재무 요소를 짚어본다.

이 기사는 2024년 11월 06일 07:59 thebell 에 표출된 기사입니다.

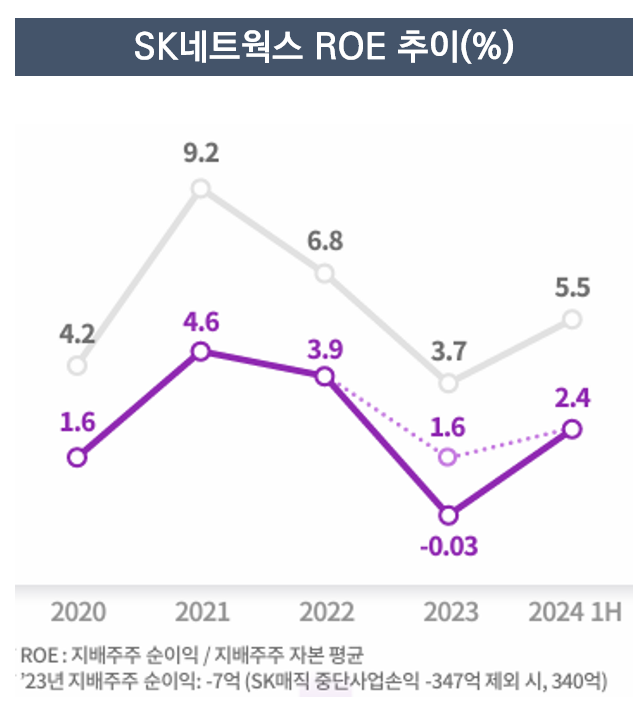

상사기업 LX인터내셔널의 ROE는 지난해 5.17%, 렌탈기업 롯데렌탈의 ROE는 9.01%로 나타난 데 반해 같은 기간 SK네트웍스의 ROE는 -0.03%에 불과했다. 2020년부터 ROE 추이를 봐도 SK네트웍스의 ROE는 언제나 코스피 상장 기업 평균을 하회했다.

◇저 ROE의 이유, 낮은 수익성+높은 금융비용

그간 SK네트웍스의 ROE는 △2020년 1.6% △2021년 4.6% △2022년 3.9% △2023년 -0.03%로 나타났다. 올 상반기 ROE는 2.4%로 지난해보다 개선되는 흐름을 보이고 있다.

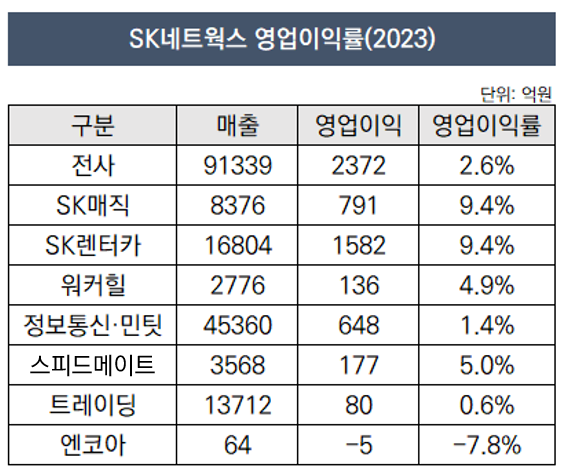

SK네트웍스의 ROE가 유독 낮게 유지되는 가장 큰 이유는 영업이익 규모 자체가 작기 때문이다. 지난해 SK네트웍스의 연간 매출은 9조1339억원에 달했지만 영업이익은 2372억원에 불과했다. 영업이익률은 2.7%다. 이는 SK네트웍스를 구성하는 사업의 특성이기도 하다.

SK네트웍스의 지난해 매출 중 절반을 차지한 정보통신·민팃 사업부의 영업이익률은 1.4%였다. 또 매출비중이 15%로 정보통신·민팃, 렌터카 사업에 이어 세 번째로 비중이 컸던 트레이딩 사업의 영업이익률은 0.6%에 불과했다. 저조한 수익성을 보이는 사업들이 전면에 나서있는 만큼 영업이익이 낮은 수준으로 유지되고 있다.

영업이익 규모가 크지 않지만 이자 지출은 큰 편이었다. 지난해 SK네트웍스의 이자비용은 1709억원으로 나타났다. 이에 대해 SK네트웍스는 "렌탈 사업의 특성상 부채비율과 이자비용이 다소 높았다"고 진단했다. 결과적으로 이자비용 등 각종 비용을 낸 후 남은 이익인 당기순이익은 매우 적은 수준으로 유지됐다. 지난해 SK네트웍스의 연간 당기순이익은 단 55억원에 불과했다.

자기자본을 이용해 얼마만큼의 수익을 냈는지 확인할 수 있는 지표인 ROE는 지배주주의 순이익을 지배주주 자본으로 나눠 산출한다. 결국 높은 순이익이 고 ROE로 이뤄질 가능성이 높은 셈이다. SK네트웍스는 그간 낮은 수익성, 높은 금융비용 지출로 순이익이 적은 상태로 유지됐다. 반면 자본총계는 2조원으로 적지 않은 규모였다. 결과적으로 SK네트웍스는 자본을 활용해 평균 수준의 수익을 내는 데 실패해 온 셈이다.

◇관건은 캐시카우 발굴

SK네트웍스는 최근 발표한 기업가치 제고 계획을 통해 내놓은 단기 ROE 목표는 3.5% 이상이다. 타깃을 2026년으로 잡고 있는 만큼 ROE 개선을 위해 남은 기간이 길지 않다. 물론 SK네트웍스가 ROE 목표를 무리하게 제시한 것도 아니다. 3.5%의 ROE는 통상 코스피 상장 기업의 평균에 미치지 못한다. SK네트웍스 역시 2021년과 2022년 3.5%를 넘어서는 ROE를 기록한 이력이 있다.

ROE 개선을 위한 눈에 띄는 실행방안은 SK렌터카 등 매각을 통한 차입금 감축이다. SK네트웍스는 이미 지난 8월 SK렌터카 매각을 완료했다. 지난해 말 기준 SK렌터카의 총차입금은 2조5963억원으로 같은 기간 SK네트웍스의 전체 총차입금(5조1626억원)의 절반에 달했다. SK렌터카의 지난해 금융비용 역시 911억원으로 전체 SK네트웍스의 금융비용(1859억원)의 50% 수준이었다. SK렌터카 매각 효과로 SK네트웍스는 금융비용을 상당 부분 감축할 수 있을 전망이다.

문제는 SK렌터카가 SK네트웍스의 이익창출에 기여하는 바가 컸다는 점이다. SK네트웍스의 지난해 영업이익 2372억원 중 66.7%인 1582억원은 SK렌터카로부터 발생했다. SK네트웍스로서는 새로운 캐시카우를 발굴해야 하는 일이 절실하다. SK네트웍스는 인공지능(AI) 사업 전환에서 해답을 찾으려는 모습이다. SK네트웍스는 AI 사업형 투자회사로의 전환을 통해 2026년까지 영업이익을 2023년 대비 세배로 늘리겠다는 계획을 내놓은 바 있다.

여기에 SK네트웍스가 자사주 매입, 배당금 지급 등 주주환원 정책을 시행하는 점도 ROE에 영향을 미칠 수 있다. 자사주 매입과 배당금 지급으로 인해 자본총계가 줄어들면 ROE가 오르는 효과가 나타날 수 있다. SK네트웍스는 지난해 1194억원의 자사주를 매입했다. 또 매년 정기적인 배당을 실시하고 있다.

SK네트웍스는 기업가치 제고 계획을 통해 2026년까지 현재 배당 수준을 유지하겠다고 밝혔다. 적어도 2년간은 정기적으로 배당을 실시하겠다는 뜻이다. 단 자사주 매입 계획에 대해서는 뚜렷하게 밝히지 않았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 알테오젠, 첫 ADC SC는 ‘엔허투’…ALT-B4 새 활용법 장착

- 휠라그룹, '적자' 미국법인 결국 수술대로

- [SK스퀘어 밸류업 구상 점검]드림어스, 음원 사업 확대 사활 '플로 AI 기능 강화'

- [다시 뛰는 통신소부장 기업들]'광중계기 원조' 삼지전자, LG유플러스와 30년 인연

- 크라우드웍스, 삼성·현대차 출신 사외이사 영입

- 클로잇-우리에프아이에스, 금융 클라우드 전환 협력

- [폐암 신약 새 판 짜는 제이인츠바이오]조안나 대표 "신약개발도 비용 효율화, 빠른 자생력 필요"

- [바이오텍 CFO 스토리]셀비온, 조영제에서 치료제로…'피봇' 이룬 박재민 부사장

- 케이웨더, 'AI환기청정솔루션'으로 미용실 오염 공기도 정화

- [IR Briefing]CJ ENM, 일회성 손실 겹친 '시장 기대치 하회'

김위수 기자의 다른 기사 보기

-

- [SK네트웍스 밸류업 점검]목표는 ROE 3.5+α%, 달성 방안은

- [트럼프 대통령 재집권]'화석연료 부활' 외치지만, 불안한 정유·화학업계

- SK 배터리 '뚝심 혹은 고집'

- [캐시플로 모니터]엘앤에프, 부채 줄어도 부채비율은 '상승'

- '한미약품 통합 불발' OCI그룹의 반성, 컨트롤타워 신설

- HS효성, 내년 상표권 수익 '없다'

- 위기의 석화업계, 믿을 곳은 '신사업'

- 도시개발 힘주는 한화솔루션, 아파트 시행사업 착수

- [Earning & Consensus]'어닝쇼크' OCI홀딩스, 기업가치 하락 주주환원으로 만회

- [SK이노 통합법인 미리보기]주주환원정책, SK온에 달렸다