[벡트 road to IPO]공모자금 차입금 상환 배정, 재무개선 ‘속도’상환 후 부채비율 165%, 순차입금의존도 36%로 하향

성상우 기자공개 2024-11-14 09:41:11

[편집자주]

디지털 사이니지(시각물) 전문기업 벡트가 코스닥 상장 출사표를 던졌다. 최근 5년간 준수한 외형 성장세를 달성한 점이 상장 버팀목이 됐다. 디지털 콘텐츠를 시작으로 토탈 비주얼 솔루션 업체로 자리잡으면서 사업영역을 전방위적으로 확대하고 있다. 더벨이 벡트의 상장 전략과 중장기 성장 시나리오를 살펴봤다.

이 기사는 2024년 11월 11일 15:27 thebell 에 표출된 기사입니다.

금융감독원에 공시된 증권신고서에 따르면 벡트가 이번 공모를 통해 거둬들이는 순수입금은 약 118억원이다. 희망 공모가 밴드 하단인 3500원을 기준으로 계산한 수치다.

희망 공모가 밴드 하단 기준 시가총액은 약 480억원으로 그리 높지 않았지만 96%대에 이르는 최대주주의 압도적인 지분율 덕분에 신주 모집 비율을 25%까지 키울 수 있었고 공모 자금도 그만큼 늘어났다.

공모 자금 사용 항목 중 가장 높은 비중을 차지하는 건 ‘채무상환 자금’이다. 전체 순수입금의 약 42%인 50억원을 여기에 배정했다. 회사가 직면한 경영 사안 중 재무 건전성 제고를 최우선 순위로 놓은 셈이다.

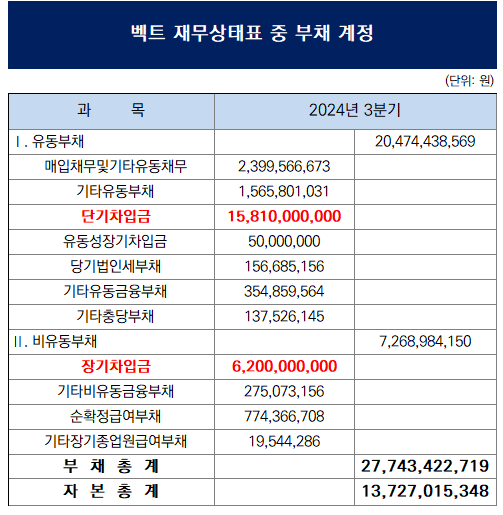

증권신고서 최초 작성 시점을 기준으로 가장 최근 자료인 지난해 말 재무제표를 보면 벡트의 단기차입금은 약 163억원이다. 부채총계(약 286억원)의 약 57%가 단기차입금인 셈이다. 장기차입금(약 76억원)까지 감안하면 총 부채의 83%가 차입금인 구조다.

그동안 외부 투자 유치를 받지 않고 차입으로만 기업 운영 자금을 조달해왔던 벡트의 경영 기조 상 레버리지 지표 악화는 불가피했다.

투자 유치를 통한 증자로 자금을 조달할 경우 최대주주의 지분율이 희석되는 대신 자본 계정을 늘릴 수 있어 부채비율이 낮아지는 등 재무 개선 효과를 볼 수 있다. 반면 벡트는 부채 계정을 늘리는 대신 최대주주 지분을 유지하는 쪽을 택했다.

지난해 말 기준 220%대의 부채비율과 55%대의 순차입금의존도가 그 결과다. 올해 3분기 기준으론 소폭 개선됐지만 여전히 부채비율은 200%를 넘고 차입금의존도 역시 적정 범위(30%)를 넘어서는 48%대다.

높은 차입금 비중은 그동안 현금흐름 측면에서도 걸림돌로 작용해왔다. 지난해의 현금흐름표를 보면 연간 13억원 이상이 이자로 지급됐다. 연간 영업이익(40억원)의 32% 수준이 이자로만 나간 셈이다. 지난해 영업활동으로 인한 현금흐름이 마이너스(-)였던 가장 큰 원인이기도 하다.

올해 역시 3분기 말까지 9억8000만원의 현금이 이자 지급으로 유출됐다. 연간 20억~30억원 규모 순이익을 내는 벡트의 수익 구조상 10억원 이상의 이자비용은 부담스러운 규모다.

공모와 맞물려 재무 건전성 악화를 더 이상 방치할 수 없다는 결단을 내린 셈이다. 채무 상환 용도로 배정한 50억원은 전액 금융권으로부터 빌린 단기차입금 상환에 사용한다. 단기차입금 중 국민은행으로부터 빌린 대출 2건(총 50억원)을 우선 상환 대상으로 정했다. 남아있는 국민은행의 기업운전자금 대출 113억원은 그대로 남겨둔다.

상환이 완료되면 다른 조건이 동일하다고 가정할 경우 부채비율은 165%대로 떨어질 전망이다. 순차입금의존도 역시 36%대로 낮아진다. 순차입금의존도는 여전히 적정 범위를 넘어서는 수준이지만 부채비율의 경우 200% 아래로 떨어뜨리면서 상장사로서의 첫 행보를 정상 범위 내의 재무 펀더멘털로 시작할 수 있게 된 셈이다.

회사 측은 “채무상환이 완료될 경우 이자비용이 감소함에 따라 이자 지출이 줄어들어 영업활동에서 발생하는 현금 흐름이 개선될 것”이라며 “부채비율이 낮아지고 현금흐름이 개선되면 신용평가사로부터 긍정적인 평가를 받을 가능성이 높다”고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]'하츄핑 흥행 입증' SAMG엔터, 4분기 흑자전환 예고

- [i-point]에스엘에너지, 3분기 누적 매출 550억

- [i-point]큐브엔터, 3분기 누적 매출 1600억 '최대 실적'

- [i-point]'리들샷 효과' 브이티, 3분기 누적 영업익 818억

- [i-point]FSN, 3분기 매출 867억 '분기 최대'

- [i-point]'연이은 흑자' 파라텍, 3분기 영업익 38억 기록

- [i-point]넥스턴바이오, 3분기 연결 누적 매출 240억

- [i-point]'케어랩스 계열' 바비톡, 캠페인 모델 이나연 발탁

- 모델솔루션, 빅테크향 매출 성장…수익성도 개선

- [i-point]크라우드웍스, 3분기 누적 매출액 67억 "내년 턴어라운드"

성상우 기자의 다른 기사 보기

-

- [i-point]아이씨티케이, 3분기 매출 21억 '전년비 45% 증가'

- [i-point]엔젤로보틱스, 'MEDICA 2024' 참가 "글로벌 진출 본격화"

- [벡트 road to IPO]공모자금 차입금 상환 배정, 재무개선 ‘속도’

- [Company Watch]'캐즘 무색' 엔시스, 영업이익률 20% '알짜 실적'

- 펨토바이오메드, 존스홉킨스대와 국제공동연구협력 MOU

- [벡트 road to IPO]외형 성장세에 직상장 도전, 아쉬운 마진 '밸류 한계'

- [i-point]인텔리안테크, 저궤도 평판 안테나 콤팩트 시리즈 판매 시작

- [Company Watch]바이오솔루션 '카티라이프', 미국 독점 'MACI' 대항마 부각

- [i-point]케이쓰리아이, 말레이 최초 실감형 콘텐츠 전시관 오픈 눈앞

- 반등 나선 신테카바이오, AI바이오 성장 '기대감'