[HD현대그룹 밸류업 점검]기업가치 '4배' HD현대일렉, 성장 떠받칠 '신증설' 투자⑤4년 연속 PBR 1배 이상…연 수주총액 10조, CAPEX 증가 뒤따라

김동현 기자공개 2025-01-08 07:26:40

[편집자주]

K-밸류업 정책이 본격화하면서 구체적인 프로그램이 윤곽을 드러냈다. 기업들은 정부의 가이드라인에 맞춰 기업가치 제고 계획을 공시하는 등 바쁘게 움직이는 모습이다. 지배구조, 이익창출력, 주주가치 등 여러 방면에서 전략을 마련하고 있다. 정책에 호응하는 한편 미래지속가능성장을 위한 투자유치 기회로 삼고 있다. HD현대그룹의 밸류업 전략을 살펴보고 시장의 가치평가 기준이 되는 재무·비재무 요소를 짚어본다.

이 기사는 2025년 01월 02일 14:45 thebell 에 표출된 기사입니다.

HD한국조선해양과 HD현대중공업의 주가가 각각 2배 내외로 상승했다. 다만 이들 조선사보다 더 큰 기업가치 상승에 성공한 계열사도 있다.

지난해 연초 대비 주가가 4배 이상 뛴 HD현대일렉트릭이 주인공이다. 최근 3년 사이 북미를 중심으로 인공지능(AI) 데이터 처리를 위한 전력 사용량이 급증하며 주목을 받은 전력기기 계열사로, 이 회사는 수주 물량 소화에 대비해 신증설 작업에 집중하고 있다. 이를 기반으로 앞으로 3년간 연평균 10%대의 매출 증가율 달성을 목표로 하고 있다.

2017년 옛 현대중공업에서 분할 후 적자를 면치 못하던 HD현대일렉트릭은 2020년 727억원의 영업이익을 내며 흑자전환했다. 1조8000억원 규모의 매출과 비교하면 이익률은 4.0%에 불과했다.

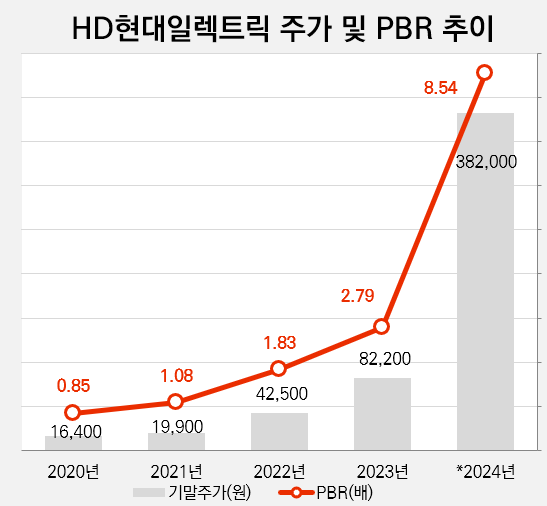

분사 후 이렇다 할 좋은 성적을 내지 못하며 주가는 2020년 중반까지 1만원대 아래에 머물렀고 주가순자산비율(PBR)도 1배를 넘지 못했다. PBR 1배 미만은 기업가치가 청산가치를 밑돈다는 것으로 그만큼 그 회사의 주가가 저평가됐다는 의미다.

때마침 AI 데이터센터의 부상으로 북미 전력기기 수요가 증가하며 HD현대일렉트릭의 북미 신규 수주액도 따라 올라갔다. 2020년까지 2억달러 수준이던 북미 연간 수주액은 2021년 4억달러, 2022년 10억달러, 2023년 18억달러 등으로 급증했다.

이에 힘입어 HD현대일렉트릭의 연간 수주총액도 2022년 5조6000억원, 2023년 8조800억원, 지난해 3분기 9조6873억원 등으로 따라 올라갔다. 회사의 연간 영업이익은 2021년 97억원으로 최저치를 찍고 2022년 1330억원, 2023년 3152억원, 지난해(3분기 누적 기준) 5027억원 등을 기록했다. 최근 2년 사이 영업이익률도 두자릿수대를 유지 중이다.

이러한 사업 확장이 주가 상승으로 이어지며 최근 4년 연속 PBR 1배 이상을 기록했다. 2020년 1만6400원이던 기말주가는 2021년 1만9900원, 2022년 4만2500원, 2023년 8만2200원, 지난해 38만2000원 등으로 급등했다. 같은 기간 PBR도 2020년 0.85배에서 지난해 8.54배까지 뛰었다. 지난해에만 주가가 연초 8만100원(시총 2조8874억원)에서 연말 38만2000원(시총 13조7700억원)으로 4배 이상 급등한 결과다.

저PBR 기업에서 벗어나 이제는 높은 기업가치를 인정받는 HD현대일렉트릭은 지속 성장의 기반 마련을 위해 신증설 작업에 집중하고 있다. 지난해 10조원에 육박하는 연간 수주총액 중 물량을 공급하고 남은 수주잔고는 3분기 말 기준 7조원 규모다.

납기 일정에 따라 해당 물량을 소화하며 2027년까지 4조5800억원의 매출 달성을 목표로 한다. 목표 달성 시 2023년 연간 매출(2조7000억원) 기준으로 연평균 11.7%의 성장을 이루게 된다.

HD현대일렉트릭은 생산시설 효율화 및 증설을 목표 달성을 위한 이행방안으로 제시했다. 이미 현재 쌓은 수주만으로 생산능력을 다 채웠다는 판단 아래 지난해 국내 울산공장(변압기 철심공장) 증설에 이어 현재 청주공장(중저압차단기) 및 미국 앨라배마공장(변압기 보관장)의 증설을 진행 중이다.

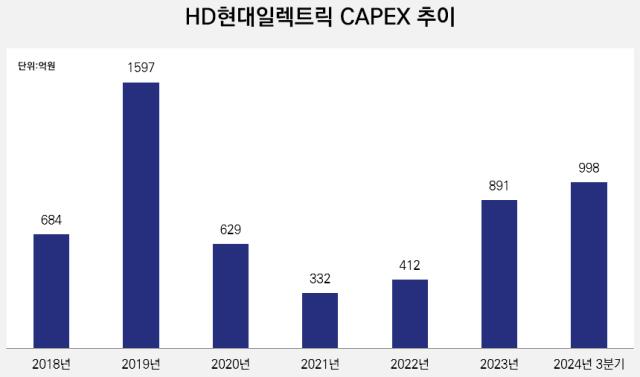

이외에도 자동화설비 도입, 노후환경 개선 등 투자가 병행되며 지난해 3분기까지 998억원의 자본적지출(CAPEX)이 이뤄졌다. 2019년 1597억원의 CAPEX 집행 이후 그 규모를 점차 줄였던 HD현대일렉트릭은 최근 3년 동안 다시 CAPEX를 증액하고 있다. 지난해 연간 CAPEX 규모는 2019년 이후 4년 만에 처음으로 1000억원을 넘어설 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 솔루엠, 디지털 사이니지에 'AI' 결합…리테일 도약 나섰다

- [IR Briefing]와이즈넛 "AI 업계 유일 흑자 기업, 성장 자신"

- [i-point]휴마시스, 코로나19·HIV 진단 제품 성능 개선

- [Red & Blue]'HBM 기대주' 워트, 새 장비 테스트 단계

- [LS 상장후보 점검]신사업 둔화 속 빛나는 IPO 카드 에식스솔루션즈

- [유동성 풍향계]넥센타이어, 운전자본 첫 '1조' 돌파…부채 증가세 뚜렷

- [금융감독원 인사 풍향계]팀장급 인사도 마무리…이복현 체제 막바지 쇄신

- NH농협카드, 첫 여성 CEO 이민경 사장 발탁 배경은

- 라이나생명, 가이드라인 선제 반영에도 킥스비율은 상승

- [하나금융 차기 리더는]다른 금융지주 살펴보니…힘빠지는 '외부 후보들'

김동현 기자의 다른 기사 보기

-

- [HD현대그룹 밸류업 점검]기업가치 '4배' HD현대일렉, 성장 떠받칠 '신증설' 투자

- [HD현대그룹 밸류업 점검]정체기 지나는 HD현대인프라, '친환경 R&D' 기반 다지기

- [2025 승부수]캐즘 이후를 준비하는 에코프로, '기술·가격' 방점

- [HD현대그룹 밸류업 점검]2027년 그룹 상장사 절반 '사외이사 의장' 체제

- [HD현대그룹 밸류업 점검]목표 매출 '34조' HD한조양, '글로벌 ·엔진 시너지' 장착

- [HD현대그룹 밸류업 점검]'수주 훈풍' HD한국조선해양, '10년 무배당' 기조 깬다

- [HD현대그룹 밸류업 점검]지주사 디스카운트는 없다...HD현대, 고배당 기조 유지

- [이사회 글로벌 네트워크]효성, 외국인 장수 CEO '북미·유럽' 개척 의지

- [thebell note]새주인 맞는 롯데렌탈의 밸류업 숙제

- [이사회 글로벌 네트워크]'범LG' 글로벌 다양성·네트워크 퍼즐 채운 HS애드·휴젤