[급성장 커버드콜 ETF]시장 수익률에 배당까지…투자자 몰린다①1년새 7조 시장으로 변모…과거 뮤츄얼 펀드 단점 보완

이명관 기자공개 2025-02-10 10:08:35

[편집자주]

ETF 시장은 최근 폭발적인 성장세를 보이고 있다. 이 시장을 잡기 위한 자산운용사 간 경쟁도 나날이 격화되고 있다. 그 중에서도 커버드콜 시장의 성장세가 눈길을 끌고 있다. 안정적인 배당을 노린 투자자들의 니즈가 늘면서 유례를 찾기 어려울 정도의 속도로 시장 파이가 확대되고 있다. 더벨이 자산운용사의 커버드콜 ETF 전략을 비교해 보고자 한다.

이 기사는 2025년 02월 05일 16시01분 thebell에 표출된 기사입니다

이렇다 보니 시장의 팽장 속도도 상당히 빠르다. 1년사이 10배 가까이 불어났을 정도다. 2023년 말 기준 7000억원대였던 커버드콜 ETF 시장 규모는 최근 기준으로 7조원을 돌파했다.

◇7조 시장 성장 커버드콜 ETF, 시작점 '배당형 뮤츄얼 펀드'

5일 금융투자업계에 따르면 커버드콜 ETF 시장 규모는 약 7조5980억원이다. 상장돼 있는 커버드콜 ETF 36개 상품의 순자산가치를 합산한 규모다. 2023년 말 대비 10배 가까이 불어난 규모다. 2023년 말 기준 순자산가액의 총합은 7748억원이다. 직전인 2022년 말엔 1222억원에 불과했다.

ETF 시장의 전체 성장속도가 빠른편인데, 그중에서도 커버드콜에 대한 선호도가 상당한 셈이다. 퇴근 경기가 침체일로를 걸으면서 투자자들이 배당형 상품에 상당한 관심을 갖고 있다. 그중에서도 높은 배당률로 분배금을 받을 수 있는 커버드콜 상품에 대한 인기가 높으면서 이 같은 성장성을 보일 수 있었던 것으로 풀이된다.

커버드콜 ETF는 안정적으로 배당금을 받을 수 있는 상품이다. 주식과 채권 등 기초자산을 매수한다. 그 기초자산을 특정 가격에 살 수 있는 권리(콜옵션)를 매도해 프리미엄을 쌓는다. 이렇게 쌓은 프리미엄을 기반으로 안정적으로 배당금을 지급한다.

사실 과거에도 비슷한 형태의 상품이 존재했다. 배당형 뮤츄얼 펀드다. 커버드콜 ETF와 유사한 성격이다. 비슷하게 콜옵션을 매도해 거둬들인 프리미엄으로 배당금을 지급하는 식이다. 큰 틀에서 보면 커버드콜 전략을 기반으로 한 뮤츄얼펀드로 보면 된다. 국내에선 미래에셋자산운용과 옛 신한BNP파리바자산운용 등이 대표적으로 해당 펀드를 론칭해 운용했던 곳들이다.

시작은 미래에셋자산운용이었다. 미래에셋자산운용은 2012년 '미래에셋배당프리미엄펀드'를 론칭했다. 해당 펀드는 배당성향이 높은 국내 주식에 주로 투자하면서 KOSPI200 콜옵션 매도를 통해 주식 가격이 하락하는 시기에는 프리미엄을 수취하여 포트폴리오의 안정성을 추구하는 펀드다. 현재 순자산은 9000억원 안팎을 오가고 있다. 설정 이후 지금까지 10년 넘게 안정적으로 운용해오고 있는 모습이다.

미래에셋자산운용이 성공적으로 펀드를 론칭하자 신한BNP파리바운용은 미래에셋자산운용의 운용전략과 비슷한 형태로 배당형 펀드를 론칭했다. 하지만 시장의 주류로 자리잡지는 못했다. 커버드콜이란 전략엔 차이가 없지만, 지금과 같은 확장성을 보여주진 못했다.

커버드콜 전략을 쓰는 뮤츄얼 펀드엔 근본적인 한계가 있어서였다. 최초 등장했을 땐 월단위로 콜옵션을 매도했다. 한 달 정도의 시차가 발생하다보니 시장 변동성에 대응이 어려웠던 측면이 있었다. 이와 함께 시장 수익률과의 괴리도 투자자들의 선택을 받지 못했던 이유로 꼽힌다.

마찬가지로 월단위로 옵션을 매도하는 탓에 시장이 급성장하는 국면에선 따라가지 못했다. 하락장에선 어느정도 방어가 됐지만, 상승장에선 해당 수익을 추종하는데 한계가 명확했다. '살 권리'인 콜옵션을 매도하다보니 기초자산의 주가가 급등할 때 오히려 주가 상방이 제한되서다. 이렇다 보니 보수적인 투자자들의 선택을 받았을 뿐 공격적인 성향의 투자자들에겐 매력적인 상품으로 자리매김하는 데 실패했다.

그나마 미래에셋자산운용의 뮤츄얼 펀드가 지금까지 조단위에 근접한 규모로 펀드를 운용해올 수 있었던 배경엔 박스권을 형성한 국내 증시가 있었다. 급등과 급락 등의 이벤트가 간간히 있기는 했지만, 국내 증시는 기본적으로 박스권을 형성하고 있다. 박스권에서 이 같은 커버드콜 전략의 단점이 어느정도 가려지는 측면이 있다.

◇옵션 매도전략 변경, 시장 성장성 '괴리율' 최소화

그렇다면 최근 커버드콜 ETF가 폭발적인 성장세를 나타낼 수 있는 배경은 뭘까. 과거에 온전히 시세차익을 누리지 못했다면 이제는 그 괴리율이 크게 줄었다. 커버드콜 전략을 보완해 잇따라 투자자들의 니즈를 충족시켰고, 자금이 몰렸다고 보면 된다.

뮤츄얼 펀드의 경우 먼쓸리로 콜옵션을 매도했다면, ETF 상품에선 초단기(Daily)로 매도하기도 한다. 혹은 콜옵션 매도 비중도 조정한다. 이렇게 콜옵션을 매도하는 전략의 단점인 기초자산의 급등을 따라갈 수 있는 힘이 생겼다. 이렇게 최근에 상장되는 커버드콜 ETF 상품은 시세차익과 배당수익률을 동시에 쫓을 수 있도록 설계되는 상품들이 주류가 됐다. 실제 추종율을 보면 90%에 이르는 것으로 분석된다.

시장에 상장된 커버드콜 ETF의 전략들을 보면 미래에셋자산운용의 'TIGER 미국나스닥100+15%프리미엄초단기'는 초단기' 옵션 매도 전략을 채택하고 있다. 콜옵션 매도 비중도 10% 정도로 낮췄다.

삼성자산운용은 OTM(외가격, Out of The Money) 콜옵션 전략을 채택한 'Kodex 미국나스닥100데일리커버드콜OTM'을 선보이기도 했다. 외가격 콜옵션 매도는 선물 계약의 가격이 행사 가격보다 낮은 상태에서 콜옵션을 매도하는 것을 뜻한다. 일부 시장 성장률을 포기하면서도 동시에 높은 프리미엄을 추구할 수 있다는 측면이 있다. 비슷한 상품으로 한국투자신탁운용의 'ACE미국빅테크7+15%프리미엄분배(합성)'가 있다.

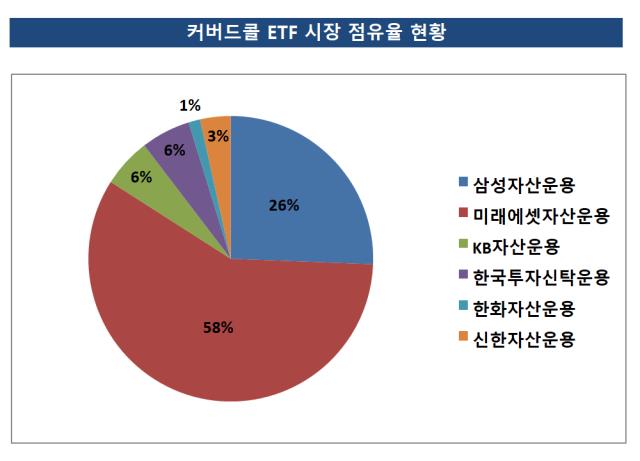

커버드콜 ETF 시장에선 미래에셋자산운용의 점유율이 가장 높다. 미래에셋자산운용의 커버드콜 ETF 순자산 총액은 4조4404억원이다. 전체 시장의 과반이 넘는 58.44% 수준이다. ETF 시장 전체 톱인 삼성자산운용은 커버드콜 ETF 시장에서 만큼은 미래에셋자산운용에 밀린 2위에 자리했다. 삼성자산운용의 점유율은 25.61%(1조9461억원) 수준이다. 이외 나머지 운용사들의 경우 점유율은 5% 선을 밑돌았다. 커버드콜 ETF 시장의 경우 특히나 삼성자산운용과 미래에셋자산운용이 양분하고 있는 모습이다.

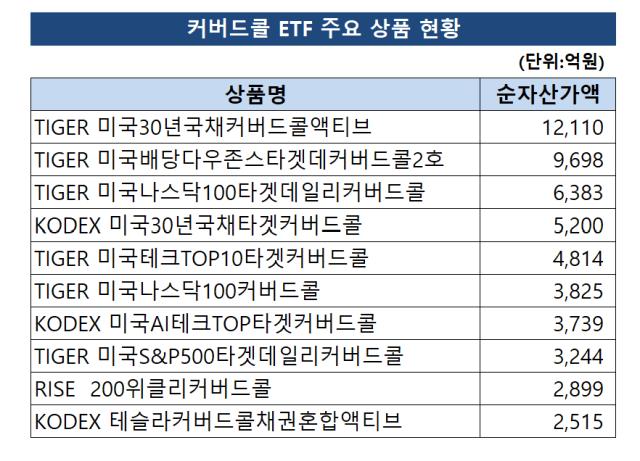

순자산총액이 가장 큰 상품은 미래에셋자산운용의 TIGER 미국30년국채커버드콜액티로 1조 2110억원 수준이다. 총 36개 상품 중 유일하게 조단위를 기록 중이다. 이어 TIGER 미국배당다우존스타겟데커버드콜2호(9698억원), TIGER 미국나스닥100타겟데일리커버드콜(6383억원), KODEX 미국30년국채타겟커버드콜(5200억원) 등도 상위권에 자리했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인베스트

-

- [스타트업 1st 감사보고서]'기업가치 1400억' 포엔, 올해 매출 270억 목표

- '김동환호' UTC인베, 첫 펀딩 시동…다음 타깃은

- '오일머니'도 주목한 달바글로벌…밴드 상단 확정적

- [VC 투자기업]위펀, M&A로 가파른 성장세 이었다

- [thebell interview]"솔라스타넥서스, AI 투자 집중…500억 펀드 결성"

- [LP Radar]새마을금고, 3년만 벤처출자 시동…펀딩난에 호재

- KCGI 세무조사 주시하는 OK금융그룹, 대응 카드 '만지작'

- IBK운용, 공들인 첫 헤지펀드 1년만에 청산

- 날개 단 푸른인베스트먼트, AUM 1700억 돌파

- '성장주+미국채' 조합…신한운용 하이브리드 전략