메트라이프, 300%대 고배당에도 자본관리 '이상 무' 323억 순이익에 1116억 배당…기존 잉여금 유출에도 킥스비율 300% 이상

강용규 기자공개 2025-03-05 12:54:59

이 기사는 2025년 02월 28일 15시34분 THE CFO에 표출된 기사입니다

메트라이프가 지난해 실적 악화에 따라 배당 규모를 줄이기는 했으나 배당총액 축소 비율이 순이익 감소 비율을 따라잡지 못해 일종의 ‘착시 현상’이 생긴 것으로 파악된다. 실제 메트라이프의 자본관리 현황을 고려할 때 이번 배당에 따른 자본유출이 크게 부담되는 수준은 아니다.

◇이익 규모 웃도는 배당의 의미 '자본유출'

메트라이프는 오는 3월31일 2025년 정기주주총회를 열고 2024년도의 결산배당안을 상정할 예정이다. 지분 100%가 미국 메트라이프 본사의 해외 계열사들을 관리하는 메트로폴리탄 글로벌 매니지먼트((Metropolitan Global Management) 소유인 만큼 배당안의 승인은 확정사안이다.

메트라이프는 2024년 기말배당의 계획을 내놓지 않았다. 대신 지난해 12월에 2024년 3분기 말 기준 실적을 기반으로 1주당 7883원, 총액 1116억원의 중간배당을 결의한 바 있다. 이 배당안의 승인을 위한 임시주주총회를 열지 않고 있다가 이번 정기주주총회를 통해 승인받기로 한 것이다.

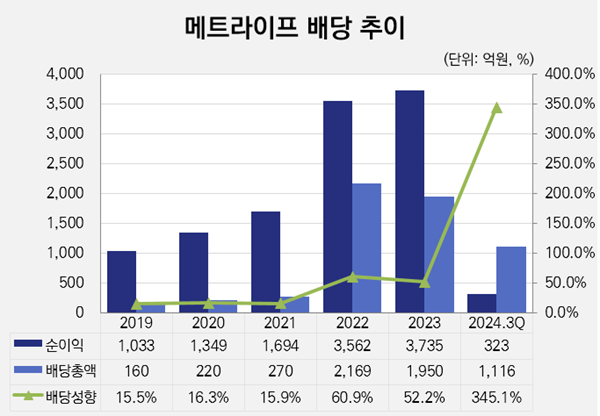

메트라이프는 2024년 1~3분기 누적 순이익 323억원을 거뒀다. 전년 동기 대비 85.4% 급감한 수치다. 이를 기반으로 산출한 2024년 배당성향은 무려 345.1%로 2023년 대비 292.9%p(포인트) 치솟았다. 연간 배당총액을 2023년 1950억원에서 42.8% 축소했으나 이익 감소율에는 미치지 못해 배당액이 상대적으로 부각되는 것이다.

외국계 비상장 보험사들은 국내 기준보다 더욱 깐깐한 본사의 기준에 맞춰 자본적정성을 면밀히 관리하며 이를 바탕으로 높은 배당성향을 보이는 경향이 있다. 메트라이프는 2023년 52.2%, 2022년 60.9%의 배당성향을 기록했다. 2023년 상장 보험사 중 배당을 실시한 8곳의 산술평균 배당성향 24.8%의 2배 이상이다.

그러나 벌어들인 이익보다 더 많은 금액을 배당하겠다는 것은 자본의 유출을 의미하는 만큼 메트라이프의 2024년 배당은 단순한 고배당 그 이상의 의미가 있다. 이와 관련해 메트라이프 측에서는 상법상 배당가능이익 및 자본적정성 수준을 고려해 배당액을 책정했다는 설명을 내놓았다.

◇풍족한 잉여금, 높은 킥스비율…자본유출 부담스럽지 않은 이유

엄밀히 말하면 배당은 실제 벌어들인 돈, 즉 순이익이 아니라 자본 여유분의 한도 내에서 이뤄지는 주주환원 활동이다. 기존에 자본의 여유분을 풍족하게 쌓아 둔 기업이라면 적자에도 배당을 실시하는 것이 가능하다.

이 자본의 여유분을 배당가능이익이라고 한다. 배당가능이익은 이익잉여금 내에서도 각종 법정 준비금을 제외한 처분 전 이익잉여금에서 미실현이익까지 제외한 순수 잉여금을 의미한다.

메트라이프는 2024년 3분기 말 기준으로 3조8241억원의 이익잉여금을 보유하고 있었으며 여기서 대손준비금 118억원, 해약환급금준비금 1조7944억원, 보증준비금 5936억원 등을 제외한 1조4243억원이 처분 전 이익잉여금이다. 미실현이익을 고려하더라도 1116억원의 배당을 실시할 여력은 충분했을 공산이 크다.

순이익 이상의 배당으로 인한 자본 유출이 자본적정성에 미치는 영향도 크지 않다. 메트라이프는 지난해 3분기 말 기준으로 자본적정성 지표인 지급여력비율(K-ICS비율, 킥스비율)이 배당 실시 전 377%, 배당 실시 후 369%로 집계돼 감독 당국의 권고 기준인 150%는 물론이고 우량 보험사의 기준으로 통용되는 200%도 한참 상회했다.

지난해 10월 금융당국은 킥스비율 200% 이상 보험사에 한해 해약환급금준비금 적립 비율을 20% 낮추는 부담 완화조치를 시행했다. 메트라이프는 이 조치의 수혜 대상이 되는 만큼 실제 배당이 이뤄지는 연말 재무제표 기준으로는 배당가능이익에 더욱 여유가 커졌을 것으로 추정된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

강용규 기자의 다른 기사 보기

-

- [보험사 자본확충 돋보기]동양생명, 7000억대 외화조달…매각 전 자본관리 '만전'

- [교보생명 지주사 전환 전략 점검]9000억+α 투자, 자본관리 전략 영향은

- [교보생명 지주사 전환 전략 점검]손보사 인수도 계획…롯데·악사·카카오페이 주목

- [thebell note]삼성화재의 혁신 스노볼

- 한 달째 멈춘 보험사 자본성 증권…감독기준 변경 주시

- 한화손보, 결국 캐롯손보 합병 수순으로…향후 변화는

- [컨콜 Q&A 리뷰]하나금융, 건전성 지표 준수한 관리…커지는 주주환원 기대

- [보험사 CSM 점검]농협손보, 제도 변경·경쟁심화 이중고…수익 기반 '흔들'

- [보험사 CSM 점검]한화손보, 가정변경 여파에 잔액 성장세도 제동

- 악사손보, 자보 업황 침체에 실적 악화…매물가치 영향은