큐라클, 원료의약품 대성팜텍 인수…추가 매출원 확보 흡수합병으로 매출 내재화, 연간 90억대 수익 창출 예상

김성아 기자공개 2025-03-06 19:00:18

이 기사는 2025년 03월 06일 18시56분 thebell에 표출된 기사입니다

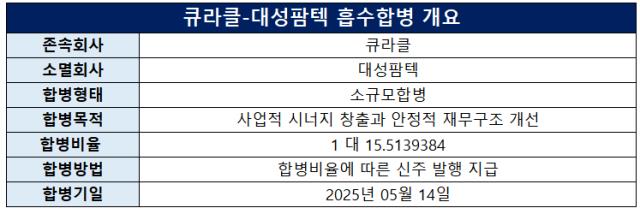

큐라클은 6일 대성팜텍 인수 및 흡수합병을 결의했다고 밝혔다. 대성팜텍은 원료의약품(API) 개발, 수입 및 유통업을 영위하는 기업으로 20년 이상의 업력을 보유하고 있다.

이번 흡수합병은 관리종목 지정 유예 기간을 1년 남긴 큐라클이 새로운 매출원을 확보했다는 데 의미가 있다.

큐라클은 상장 이후 대부분의 매출을 당뇨병성 황반부종 및 습성 황반변성 치료물질 CU06 기술이전 매출에 의존하고 있었다. 하지만 지난해 5월 기술이전 파트너사인 떼아 오픈이노베이션이 CU06의 글로벌 판권을 반환하면서 큐라클의 매출은 끊겼다.

2021년 7월 기술특례상장으로 코스닥에 상장한 큐라클의 유예 기간은 2025년이 마지막이다. 만약 2026년까지 추가 매출을 만들어내지 못한다면 관리종목에 지정될 수도 있다. 2년 연속 매출액이 30억원 미만일 경우 상장 적격성 실질심사를 받아야 할 수도 있다.

대성팜텍은 지난해 매출 95억원을 올렸다. 만약 큐라클이 추가 기술이전 등 자체 매출원을 마련하지 못하더라도 대성팜텍이 창출하는 매출을 통해 내년 매출요건을 유지할 수 있는 셈이다.

특히 대성팜텍이 매출을 내고 있는 원료의약품 파이프라인의 상당 부분이 큐라클이 집중하고 있는 안과 치료제 관련 원료의약품 및 중간체에서 발생하고 있다는 점도 주목할만 하다.

큐라클 관계자는 "단순히 추가 매출 확보의 의미를 넘어 새로운 사업 영역을 확보했다는 데 의미가 있다"며 "큐라클이 가지고 있는 네트워크와 R&D 역량을 대성팜텍이 영위하던 원료의약품 개발 사업에 접목시켜 기술을 더 고도화 시키고 매출 확대를 이끌어 낼 예정"이라고 말했다.

한편 이번 합병은 합병 비율에 따른 존속법인 신주 발행을 통해 진행된다. 합병비율은 존속법인인 큐라클 보통주 1주당 15.5139384주다. 합병 기일은 5월 14일로 예정됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 큐라클, 원료의약품 대성팜텍 인수…추가 매출원 확보

- '유한양행 자회사' 이뮨온시아, 상장 예비심사 통과

- [인터배터리 2025]신학철 LG화학 부회장 "석유화학 업종 최저점 지나는 중"

- [Company Watch]'3상 성공' 카티라이프, MACI 보다 높은 점수

- [인터배터리 2025]'클린룸 전문' 신성이엔지, 신규 장비군 공개

- [i-point]시큐센 "크리덴셜 스터핑 공격, '다이나패스'로 걱정 끝"

- FSN, 'Shared Growth Company' 슬로건 공개

- [인터배터리 2025]최윤범 고려아연 회장 '사외이사 의장' 대동한 배경은

- 인도 향한 무뇨스 현대차 사장, 제조·수출 '허브국' 낙점

- 동성케미컬, 안정적 실적 불구 여전한 저평가...'밸류업' 계획은

김성아 기자의 다른 기사 보기

-

- 큐라클, 원료의약품 대성팜텍 인수…추가 매출원 확보

- [제약사 IPO 전략 점검]알짜 자회사 동국생명과학, 동국제약·오너 모두 웃었다

- [한미 오너가 분쟁]지주사·한미약품 이사진 교체, 전문경영인 체제 확립

- 국제약품 6년만 배당 시작, 경영효율화에 본업도 성과

- [제약사 IPO 전략 점검]폐쇄성 벗고 시장 앞에 서다, '투자·승계' 이유 각양각색

- 이현민 전무, '지주·계열사' 등기임원 겸직 '관리 중책'

- 코오롱 바이오 사령탑, 대웅·종근당 거친 '전승호' 영입

- [트럼프발 생크션, K-바이오 위기와 기회]급변하는 중·러 견제 기조, 기술거래도 안심할 수 없다

- [한미 오너가 분쟁]지주 CEO 후보 김재교, 제약·금융 넘나든 역량 '밸류업'

- 대웅 이사회, 기타비상무이사 부활 '박성수 대표' 선임