중소 생보사, 저금리에 가장 취약 버퍼없는 자산운용 체력…"역마진 발생시 가장 큰 타격"

안영훈 기자공개 2012-12-04 14:09:43

[편집자주]

저성장·저금리 기조가 본격화될 것으로 예상되면서, 보험회사의 경영에 비상이 걸렸다.

보험시장의 성장정체는 보험회사의 수익성에 직접적인 영향을 미칠 것으로 전망된다. 특히 시중금리가 역대 최저 수준으로 떨어지면서 이차역마진 관리에 관심이 쏠리고 있다. 저축성보험을 중심으로 성장해온 국내 보험회사에게 저금리 기조 장기화는 치명적이기 때문이다.

자본시장 전문미디어 머니투데이 더벨은 국내 보험회사의 금리 리스크 현황을 집중 조명하고, 해법을 모색하는 '위기의 보험사' 기획 시리즈를 마련했다.

이 기사는 2012년 12월 04일 14:09 thebell 에 표출된 기사입니다.

◇ 중소형 생보, 저축성보험 공시이율 경쟁 후폭풍 우려

대형 생명보험사의 이차 역마진 부담이 과거 고이율 금리확정형 상품판매에 기인한다면, 중소형(삼성·한화·교보생명, NH농협생명 제외) 생명보험사의 이차 역마진 부담은 금리연동형 상품에서 비롯된다.

2012 회계연도 상반기(2012년 4~9월) 생명보험업계의 전체 수입보험료는 28조1000억 원으로, 전년 동기 대비 36%나 증가했다. 대부분 방카슈랑스 채널을 통한 저축성보험 성장에 기인한다. 2012 회계연도 상반기 저축성보험 수입보험료는 전년 동기 대비 2배 수준인 14조3974억 원을 기록했고, 저축성보험 수입보험료 증가분은 전체 수입보험료 증가분의 97%를 차지한다.

저성장 국면을 맞은 보험시장에서 저축성보험이 성장 원동력이 된 셈이다. 하지만 저축성보험 시장을 잡기 위한 공시이율 과당경쟁은 생명보험사의 역마진 리스크 부담을 가중시키는 부작용을 낳았다.

특히 가입 직후 매달 보험금을 돌려줘야 하는 즉시연금은 지난 9월 말 5조6649억 원의 수입보험료를 기록, 6개월 만에 1조6378억 원이나 늘었다. 즉시연금의 평균 공시이율은 4.7~5.01%로, 이는 금리연동형 상품이라도 현재 국고채 10년물 금리가 3%인 저금리 환경에선 부담스러운 수준이다.

저축성보험 공시이율 경쟁을 촉발시킨 주범은 삼성생명 등의 대형사지만, 그 후폭풍은 중소형사가 맞을 전망이다. 중소형 생명보험사는 대형사와 경쟁하기 위해 공시이율 경쟁에 나섰기 때문이다.

◇ 버퍼 없는 중소형사, 한순간 적자 지속 가능

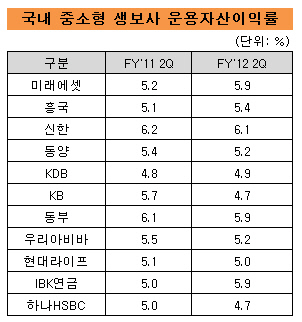

물론 현 시점에서 이차 역마진이 발생하지는 않는다. 이율 측면에선 대다수 중소형 생명보험사의 운용자산이익률이 저축성보험의 공시이율을 상회하고 있기 때문이다.

|

하지만 중소형 생명보험사의 앞날은 밝지 않다. 미래 손실 발생 가능성은 현재의 높은 운용자산이익률과는 별개의 문제이기 때문이다.

중소형사는 대형사에 비해 브랜드 파워나 영업력이 떨어지기 때문에 금리하락에 맞춰 공시이율을 공격적으로 내리기도 어렵다. 공시이율 경쟁력이 떨어지면 당장 영업측면에서 경쟁력이 떨어지는 탓이다.

반면 저금리 상황 지속시 운용자산이익률은 가파르게 하락할 가능성이 높다. 금리변동과 상관없이 일정수준 운용자산이익률을 보장하는 이자부자산 비중이 대형 생명보험사에 비해 낮기 때문이다. 이런 상황에서 운용자산이익률이 공시이율보다 떨어질 경우 중소형 생명보험사는 역마진 손실을 상쇄할 체력이 부족하다.

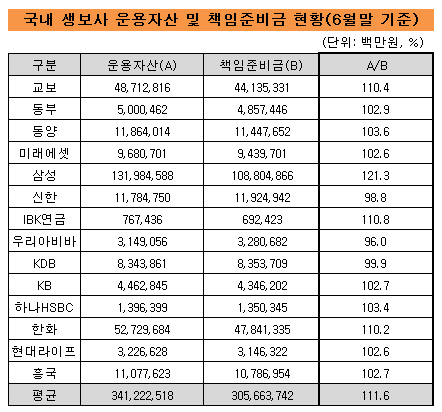

역마진 손실을 얼마나 상쇄할 수 있는지는 운용자산 규모와 책임준비금 규모에서 단초를 찾을 수 있다. '책임준비금'이란 보험사가 부담하는 보험계약상의 책임(보험금 지급)을 수행할 목적으로 적립하는 법정준비금으로, 지난 6월 말 기준으로 국내 생명보험사는 책임준비금의 112%의 자산을 운용하고 있다.

문제는 중소형 생명보험사의 책임준비금 규모 대비 운용자산규모가 103~104% 수준으로, 업계 평균을 밑돈다는 점이다. 운용자산규모가 작다는 것은 공시이율보다 놓은 운용자산이익률을 거둬야만 책임준비금을 쌓고 일정 수준의 당기순이익을 낼 수 있다는 말과 같다.

한화생명처럼 대형사는 운용자산이익률이 공시이율을 밑돌아도 부채 초과 자산이 수조 원에 달하기 때문에, 부채 초과 자산의 운용을 통해 추가적인 투자영업이익을 낼 수 있어 저금리 상황에서도 책임준비금 적립 부담이 적다.

반면 운용자산 규모와 책임준비금 규모가 거의 같은 중소형 생명보험사는 운용자산이익률이 공시이율을 밑돌면 보험손익과 투자손익으로 책임준비금 쌓기도 버거워진다. 이런 상황이 반복되면 영업을 할수록 자본을 까먹게 되고, 자칫 운용자산이익률이 급격히 하락할 경우엔 번 돈을 고스란히 책임준비금으로 적립해야 하기 때문에 적자 발생 가능성도 높다.

한 업계 관계자는 "중소형 생명보험사가 상대적으로 높은 운용자산이익률을 기록한 것은 대형 생명보험사에 비해 운용자산 규모 자체가 적어 공격적인 투자 한 건만 성공해도 되기 때문으로, 바꿔 말하면 투자 한건의 성패에 따라 운용자산이익률이 언제든지 떨어질 수 있다"며 "현실적으로 역마진 손실 발생시 타격이 큰 것은 중소형사"라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성