삼성·한화생명, 연간 수천억 이차역마진 준비금 평균부담이율 밑도는 운용자산이익률…규모 동일시 역마진 갭 50~130bp

안영훈 기자공개 2012-12-03 11:17:15

[편집자주]

저성장·저금리 기조가 본격화될 것으로 예상되면서, 보험회사의 경영에 비상이 걸렸다.

보험시장의 성장정체는 보험회사의 수익성에 직접적인 영향을 미칠 것으로 전망된다. 특히 시중금리가 역대 최저 수준으로 떨어지면서 이차역마진 관리에 관심이 쏠리고 있다. 저축성보험을 중심으로 성장해온 국내 보험회사에게 저금리 기조 장기화는 치명적이기 때문이다.

자본시장 전문미디어 머니투데이 더벨은 국내 보험회사의 금리 리스크 현황을 집중 조명하고, 해법을 모색하는 '위기의 보험사' 기획 시리즈를 마련했다.

이 기사는 2012년 12월 03일 11:17 thebell 에 표출된 기사입니다.

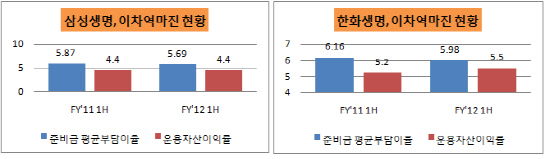

◇ 삼성·한화생명, 이율기준 역마진 갭 1·2위

과거 6% 이상의 고이율·금리확정형 상품을 팔아온 대형 생명보험사에게 시중금리 하락에 따른 역마진 부담감은 상대적으로 클 수밖에 없다. 금리연동형 상품 판매를 통해 준비금 부담이율을 꾸준히 낮추고 있지만 저금리 기조 속에서 운용자산이익률이 더 빠르게 감소하고 있기 때문이다.

국내 생명보험업계 1, 2위를 차지하고 있는 삼성생명과 한화생명의 2012 회계연도 상반기(2012년 4~9월) 실적에서도 이러한 상황은 극명히 나타난다.

2012 회계연도 상반기 삼성생명의 준비금 중 금리확정형 상품이 차지하는 비중은 53.6%다. 6% 이상의 고이율 금리확정형 상품 비중도 전체 준비금의 44% 수준이다. 연금과 저축성보험 등 금리연동형 상품의 폭발적인 성장으로 전년 동기 대비 각각 3.9%포인트 줄어들긴 했다. 금리확정형 상품 비중 축소와 공시이율 하락을 통해 삼성생명의 올해 상반기 준비금 평균부담금리도 전년 동기 대비 0.18%포인트 하락한 5.69%까지 떨어졌다.

하지만 시중금리의 하락으로 역마진 갭을 축소하려는 노력은 허사로 돌아갔다.

삼성생명은 올해 상반기 저금리 상황에 대비해 장기채권 편입을 늘렸고, 이로 인해 운용자산 중 채권과 대출 등 이자부자산의 올해 상반기 수익률은 5.26%로 전년 동기 대비 0.38%포인트 하락했다. 부채 준비금 이율 하락폭보다 2배 이상 떨어진 셈이다.

전체 운용자산이익률(연결기준)도 4.4%로, 준비금 평균부담금리(5.69%)보다 1.29%포인트 낮다. 이율로만 따지면 1.29%포인트의 역마진이 나는 셈으로, 전체 생명보험사 중 역마진율 갭이 가장 크다.

삼성생명 다음으로 역마진율 갭이 큰 것은 한화생명이다.

한화생명의 준비금 내 금리확정형 상품비중은 63.5%로, 전체 생명보험사 중 가장 높다. 이로 인해 올해 상반기 준비금 평균부담이율도 업계 최고수준인 5.98%를 기록했다.

평균부담이율 자체가 높다 보니 시중금리에 직접적으로 연동되는 이자부자산 수익률과 평균부담이율의 역마진 갭도 1%포인트에 달한다. 단 전체 운용자산이익률은 올해 상반기 5.5%로, 준비금 평균부담이율과의 역마진 갭은 삼성생명 수준인 0.48%포인트 수준이다.

운용자산이익률이 전년 동기 대비 0.3%포인트 상승한 덕이지만 실제 부담은 삼성생명 못지 않다. 저금리 속에서 운용자산이익률이 상승할 수 있었던 배경엔 용인경전철 사업 재개로 인한 300억 원의 충당금 환입과 신용연계채권(CLN)의 평가손실이 올해 평가이익으로 반전되는 등의 일회성 요인이 작용했기 때문이다.

업계 관계자는 "한화생명에 비해 삼성생명의 역마진율 갭이 큰 것은 상대적으로 삼성생명의 경우 보수적인 자산운용 기조가 강하기 때문"이라며 "준비금 평균부담이율이 높고, 안정적인 이자부자산 수익률이 삼성생명에 비해 떨어지는 한화생명의 경우 실질적인 자산운용 부담은 삼성생명보다 클 것"이라고 말했다.

|

◇ 여유자금으로 역마진 손실 상쇄가능?

이자부자산 운용규모가 책임준비금 규모와 같다고 가정하면 삼성생명과 한화생명의 손실 규모는 연간 수천억 원에 달하는 것으로 평가된다.

책임준비금 규모가 112조5244억 원인 삼성생명의 경우 이자부자산 운용규모가 같다면 역마진율 갭 0.43%포인트를 적용시 손실규모는 4800억 원 수준이다. 한화생명도 같은 기준으로 이자부자산과 준비금 평균부담이율 역마진 갭 1%포인트 적용시 손실규모는 연간 3000억~4000억 원 수준이다.

삼성생명은 내년 이자부자산과 준비금 평균부담이율의 역마진 갭이 올해보다 큰 0.5%포인트까지 벌어질 것으로 예상하고 있다. 한화생명은 올해와 마찬가지인 1%포인트 수준으로 방어한다는 전략이다.

저금리로 인해 수천억 원의 손실 부담을 안고 있는 셈이지만 양사는 실제 운용전략상 역마진 손실은 상쇄된다는 입장이다.

수천억 원의 손실은 이율적 측면에서의 가정일 뿐 현실에선 운용자산 규모가 부채 규모보다 크고, 규모가 같다고 하더라도 이자부자산 수익 외에 주식이나 임대수익 등 부가적인 수익이 추가되기 때문이다.

삼성생명의 경우 이자부자산 수익률이 준비금 평균부담이율을 하회하지만 이자부자산 이익에 배당과 임대수익을 더한 준비금의 운용수익률은 6%대로 준비금 평균부담이율을 상회한다는 입장이다.

한화생명도 향후 저금리 지속시 이차마진 실현은 장담하기 힘들지만 부채 초과 자산규모가 8조5000억 원에 달하는 만큼 이익실현은 가능하다는 입장이다. 이차역마진으로 연간 3000억~4000억 원의 손실이 발생해도 여유자금 8조5000억 원의 운용수익률이 5%만 되도 손실을 상쇄하고도 이익을 실현한다는 말이다.

업계 관계자는 "대형 생명보험사의 경우 과거 고이율의 금리확정형 상품판매로 인한 부담이 큰 것은 사실이지만, 지난 10년간 이러한 위험에 대해 준비를 해 온 만큼 버틸 수 있는 체력은 갖춰놓은 상태"라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성