KDB생명, 산은계열 3년 '돈먹는 하마' 250억 후순위사채 자본차감·제도개선에 유상증자 불가피

안영훈 기자공개 2013-03-26 16:07:50

[편집자주]

금융감독원이 지난 2월 보험사의 지급여력(RBC)비율을 공표했다. 개별 보험사의 지급여력비율을 당국이 공개한 것은 1999년 지급여력비율 도입 이후 처음이다. 자본시장 전문미디어 머니투데이 더벨은 RBC비율 공개의 의미와 함께, 국내 보험사의 RBC비율 현황을 살펴보는 기획 시리즈를 마련했다.

이 기사는 2013년 03월 26일 16:07 thebell 에 표출된 기사입니다.

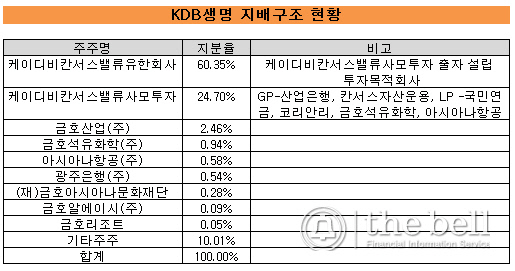

산업은행 계열 편입 3년 간 7124억 원의 자본증액과 5006억 원의 무상감자 실시가 무색해진 셈인데, 산업은행의 자본 지원도 쉽지는 않다. 산업은행이 사실상 대주주의 역할을 맡고는 있지만, 실제 자본지원을 위해선 KDB생명 지배구조상의 대주주인 KDB칸서스밸류사모투자(24.7%)에 투자한 다른 재무적 투자자(LP)로부터 동의를 얻어야 하기 때문이다.

◇순익감소·평가손실로 200%대 RBC비율 수성 실패

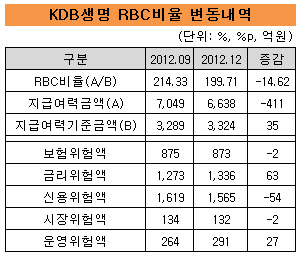

KDB생명의 지난해 9월 말 RBC비율은 214.3%로, 업계 평균보단 낮았지만 200%대를 유지하고 있었다.

3개월 후인 지난해 12월 말 RBC비율은 199.7%로 하락했다. 하락폭은 불과 14.6%포인트에 불과했지만, 간신히 넘어선 RBC비율 200%대 유지는 허사로 돌아섰다.

2009년 9월 자산 8조 원 돌파 이후 KDB생명은 주주 변경 등에도 불구하고 꾸준히 영업규모를 늘려왔고, 지난해 6월엔 자산 10조 원의 벽을 넘어섰다. 자산 증가에 맞춰 자본 확충도 수시로 이뤄져 왔다.

지난해 12월 말 RBC비율(지급여력금액/지급여력기준금액) 하락도 요구자본(지급여력기준금액) 문제보다는 가용자본(지급여력금액) 감소가 원인이었다.

KDB생명은 지난해 10~12월까지 일반계정 신계약 규모가 3조9647억 원이나 증가했지만 RBC비율 요구자본은 3324억 원을 기록, 지난해 9월 말 대비 증가폭은 35억 원에 그쳤다. RBC비율 산출시 상대적으로 많은 요구자본을 필요시하는 수익증권 규모를 대폭 줄이면서 신용위험액을 지속적으로 줄이기 위해 노력한 덕이다.

하지만 KDB생명은 가용자본 감소를 막지 못했다. 당기순이익 감소와 매도가능증권 손상차손 등이 원인이다.

KBD생명은 신계약 증대로 인해 판매수수료 증가, 영업조직 확대 등으로 인한 판매직접비가 증가, 운용자산이익률(4.85%) 소폭 감소로 지난해 12월 말 당기순이익이 전년 동기 대비 291억 원 감소한 434억 원을 기록했다. 줄어든 당기순이익은 미처리 결손금 해소에 고스란히 투입됐지만, 아직도 KDB생명의 미처리 결손금은 1683억 원에 달한다.

자본총계에 22%를 차지하는 기타포괄손익누계도 줄었다. 매도가능금융자산 평가손익이 지난해 9월 말 1503억 원에서 지난해 12월 말 1194억 원으로 감소한 탓으로, 이로인해 12월 말 자본총계도 지난해 9월 말 대비 311억 원 감소했다.

자본총계가 줄면서 지난해 12월 말 가용자본도 지난해 9월 말 대비 411억 원 줄었고, RBC비율도 199.71%로 감소했다.

|

◇RBC비율 제고 위한 유증 불가피…주주 이해관계 최대 걸림돌

RBC비율이 아직 여유는 있지만 문제는 올해 예상되는 요구자본 증가 및 가용자본 감소다.

KDB생명은 지난 2010년 3월 가용자본 확충을 위해 1250억 원 규모의 만기 6년 후순위사채를 발행했다.

이자율은 연 7.4%로, 현재 KDB생명의 운용자산이익률 4.85%보다 높다. 이자부담도 있지만 더 큰 부담은 후순위사채 잔존만기가 5년 미만으로 접어들면서 매년 3월 후순위사채 자본인정비율이 20%씩 차감되는 것이다. 당장 오는 3월 말 결산에서 1250억 원의 20%인 250억 원을 가용자본에서 제외해야 한다. 지난해 12월 말 기준으론 RBC비율이 약 7%포인트 하락하게 된다.

여기에 금융감독원의 금리역마진 리스크 추가 반영 시행, 보험계약 증가로 인한 요구자본 증대 등을 더 하면 RBC비율 추가 하락은 불가피하다. KDB생명은 이런 RBC비율 추가 하락 등의 영향을 고려해 지난해부터 유상증자를 검토해 왔다. 올해 초부턴 사실상 대주주인 산업은행에서도 유상증자 방안을 검토하고 나섰다.

하지만 사모펀드인 KDB칸서스밸류사모투자가 직접 자본지원에 나서기가 쉽지 않다. 사모펀드의 경우 투자수익률과 엑시트를 동시에 고려해야 하는데 보험산업의 미래가 불투명하기 때문이다.

산업은행이나 KDB금융지주의 직접 유상증자 참여도 KDB칸서스밸류사모투자의 지분율 하락 문제로 기존 사모펀드 LP의 동의를 얻어야 하는 상황이다. KDB금융지주 고위 관계자는 "KDB생명은 당분간 버틸 수 있지만 유상증자는 불가피하다"며 "(산업은행이나 KDB금융지주가) 단독으로 유상증자에 나설 경우 KDB칸서스밸류사모투자의 다른 LP 지분율이 하락하기 때문에 동의가 필요하지만 쉽지 않아, 시간을 두고 협의를 계속해 봐야 한다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성