이 기사는 2013년 04월 24일 08:59 thebell 에 표출된 기사입니다.

노 녹인 ELS는 말그대로 기초자산 주가가 일정수준 이상 떨어질 때 원금손실이 발생할 수 있는 '녹인'조건을 없앤 것이다. 증권사별로 만기베리어를 두거나 녹인을 관측하되 만기 손실 발생시 보너스를 지급하는 구조 등 상품 구조는 다양하다. 때문에 시장상황이 악화되거나 급락장의 경우 투자자들이 노 녹인 ELS를 많이 찾는다.

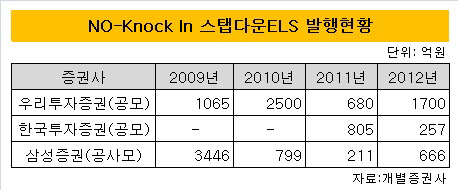

24일 증권업계에 따르면 노 녹인 ELS를 발행하는 우리투자증권과 한국투자증권의 지난해 공모기준 노 녹인 ELS 발행량은 각각 1700억 원, 257억 원을 기록했다. 삼성증권은 공사모를 합쳐 666억 원을 기록했다. 최근 녹인을 터치한 ELS가 늘어나면서 주요 증권사마다 노 녹인 ELS발행을 다시 늘릴 예정이다. 이미 한국투자증권은 4월 현재 작년 전체 노녹인 ELS 발행량과 맞먹는 수준인 204억 원을 발행했다. 삼성과 우투도 각각 98억 원(사모포함), 30억 원을 발행했다.

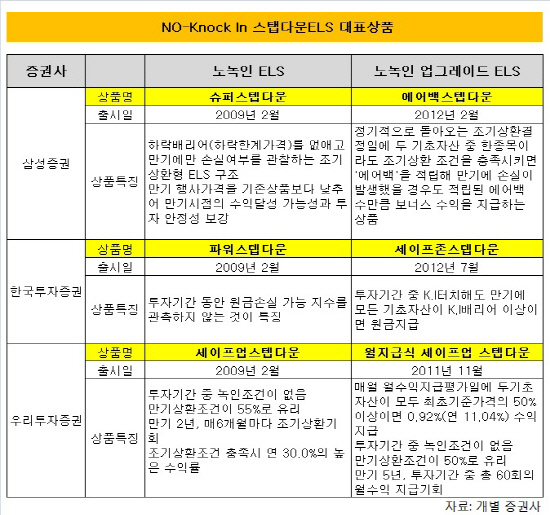

노 녹인 ELS는 지난 2008년 글로벌 금융위기 이후 ELS 투자자의 손실이 커지자 이를 보완한 형태로 출시됐다. 삼성증권 슈퍼스텝다운(Super Step-down)을 시작으로 한국투자증권의 파워(Power), 우리투자증권의 세이프업(Safe-Up) 등이 앞다퉈 발행대열에 합류했다.

하지만 인기를 끌었던 것은 금융위기 직후 뿐이었다. 지난 2011년 공모 기준 805억 원 이상을 판매한 한국투자증권의 파워스텝다운 ELS는 한 해만에 257억 원 수준으로 발행량이 줄었다. 우리투자증권의 세이프업ELS의 발행량도 2010년 2500억 원까지 늘렸지만 2011년에는 680억 원으로 줄어들었다. 삼성증권은 2009년 슈퍼스텝다운 공사모 ELS 발행량이 3446억 원(사모포함)에 달했지만 지난 2011년엔 211억 원으로 감소했다.

|

노 녹인 ELS의 안정성이 강화되면서 수익률이 후퇴한 까닭에 높은 수익률을 바라는 투자자에게는 매력이 떨어졌다. 아울러 주가 지수가 회복하면서 지수형 ELS수익률이 개선된 것도 원인으로 꼽힌다.

전균 삼성증권 애널리스트는 "녹인구조를 최소화하면서 수익률이 지수형 ELS수준으로 낮아지자 투자자들이 매력을 느끼지 않았을 것"이라며 "특히 2012년 이후 월지급식 ELS 등이 발행되면서 노 녹인 상품보다는 월지급식으로 이동이 많았다"고 평가했다.

사정이 이렇자 투자자를 유인하기 위해 증권사들은 노 녹인 ELS를 업그레이드 시켰다. 기존 노 녹인이 녹인 관측을 하지 않고 만기 배리어만 제시한 형태였다면 업그레이드된 노 녹인ELS는 녹인을 관측하되 만기에 녹인 수준만 회복하면 원금을 보장하고 수익률을 높이는 형태를 취했다.

박은주 한국투자증권 에쿼티DS마케팅 팀장은 "일반 스텝다운 ELS의 연 수익률이 15%지만 노 녹인의 경우 11%정도로 안정성을 보강한 만큼 수익성이 후퇴한 측면이 있었다"며 "때문에 노 녹인을 업그레이드 시켜 수익률을 12.7%수준까지 올릴 수 있었다"고 설명했다.

예를 들어 한국투자증권이 지난해 11월 1일 발행한 아임유 ELS3275호가 노녹인 ELS는 SK하이닉스와 GS건설 보통주를 기초자산으로 삼아 발행한 ELS. 당시 GS건설의 기준가는 5만9500원. 즉 이 상품의 원금 손실이 발생하는 녹인 수준은 3만2700원대.

GS건설의 주가는 이달 들어 지속적으로 하락해 지난 15일 3만2650원으로 장을 마쳤다. 때문에 같은 시기 발행된 GS건설을 기초자산으로 삼은 ELS는 녹인을 찍었다. 하지만 아임유 ELS3275호는 만기까지 기준가 대비 55%수준 이상의 주가만 회복한다면 원금이 보장되고, 연 수익률 12.7%를 보장받을 수 있다.

삼성증권의 슈퍼스텝다운을 업그레이드 시킨 에어백 베스트는 2stock ELS형태로 두 기초자산 가운데 한 종목이라도 조기상환 조건을 충족시키면 해당 수익을 적립해 만기 손실시 이를 상쇄시킬 수 있도록 구조화했다.

우리투자증권은 녹인없이 만기상환 조건을 55%로 뒀던 세이프업 ELS에 월지급식 형태를 추가했다. 이에 따라 매월 월수익지급평가일에 두 기초자산이 모두 최초기준가격의 50%이상이면 수익을 지급한다.

조한용 삼성증권 금융상품 이사는 "2008년 글로벌 금융위기 이후 등장한 노녹인 ELS의 경우 당시 ELS투자자들이 보수적인 관점을 유지했기 때문에 폭발적인 반응이 있었다"며 "최근에도 녹인에 진입한 ELS가 많아지면서 수익률을 다소 희생시켜서라도 완충장치가 많은 ELS를 선택하려는 투자자가 증가할 것"이라고 전망했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성