미공시 ABCP의 재림? 사모 ABS '확산일로' 1년만에 9000억, 신용파생 연계도 등장…신용등급·구조 파악 불가

황철 기자공개 2013-08-06 08:50:40

이 기사는 2013년 08월 02일 11:43 thebell 에 표출된 기사입니다.

1년만에 발행 잔액은 9000억 원에 육박했고 최근 들어서는 건수와 규모의 증가 속도가 더욱 빨라지고 있다. 지난달에만 5개 SPC가 2000억 원이 넘는 자금을 조달해 3월 이후 발행액은 5000억 원을 넘어섰다. 기초자산도 PF-Loan, 일반기업 대출채권, 출자증권 등 다양하게 나타나고 있다. ABCP 시장 확산의 주범인 신용파생 연계 ABS까지 나타났다. 기업어음 규제로 ABCP 발행이 어려워지자 사모 ABS가 대체 통로로 부각하고 있는 것.

사모 ABS는 규제차익 목적으로 끝없이 진화하며 자본시장 전반에 다양한 부작용을 야기한 장기 ABCP와 성격적으로 다를 것이 전혀 없다. 미공시 ABCP처럼 신용등급을 공개하지 않거나 아예 받지 않은 경우가 대부분이라는 점도 닮았다.

이대로 가다간 과거 ABCP 시장의 혼탁을 고스란히 재연할 수 있다는 지적이 나오고 있다. 시장 정화를 위해 마련한 금융당국의 각종 대책을 무력화하는 것 아니냐는 우려도 제기된다.

◇ PF, 대출채권에 신용파생 연계 사모 ABS까지..벌써부터 '진화'

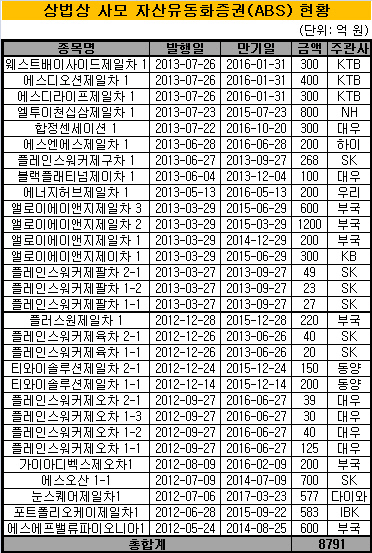

머니투데이 더벨이 집계한 상법상 유동화회사가 발행한 사모 ABS 규모는 8790억 원(20억 원 이하 소액 발행 제외) 가량을 나타내고 있다. 지난해 개정 상법 시행으로 발행 규모의 제한 없이 ABS를 찍을 수 있게 된 것이 시발점이었다.

상법상 유동화회사는 주식회사(유한회사 제외) 형태로 설립한 페이퍼컴퍼니로 자기자본이 통상 1억 원 미만에 불과하다. 100원 짜리 종이 회사도 수두룩하다. 과거 상법은 주식회사의 채권 발행 규모를 자기자본의 4배로 제한했었다. 이 때문에 상법상 SPC는 자산유동화기업어음(ABCP) 발행을 주된 목적으로 설립됐다. 자산유동화증권은 ABCP의 신용보강 수단으로 발행한 소액의 후순위 ABS가 대부분이었다. 발행 한도에 묶여 수천만 원에서 1~2억 원에 지나지 않았다.

포문을 연 것은 부국증권이었다. 지난해 5월23일 에스에프밸류파이오니아(SPC)를 통해 만기 2년3개월물 600억 원 어치의 사모 ABS를 찍었다. 기초자산은 대우건설과 동부건설이 시공사로 참여한 김포시 풍무2지구 도시개발사업과 관련한 PF-loan이었다.

에스에프밸류파이오니아는 자본금 단 100원으로 설립됐다. 과거 같으면 ABS 발행 자체가 불가능한 규모다.

한달 뒤에는 IBK투자증권이 바통을 이어받았다. 포트폴리오케이제일차를 설립해 583억 원 어치의 ABS를 사모로 찍었다. 기초자산은 현대카드 457회차 채권 580억 원 어치와 신용디폴트스왑(CDS)이 쓰였다. 국내 최초의 신용파생 연계 ABS의 탄생이었다. 상법상 사모 ABS 허용 두 달만에 대표적인 규제회피 상품까지 등장한 것.

|

이후에도 한 달에 한 두건 정도의 사모 ABS가 출현했다. 지난해 7월 눈스퀘어제일차는 특정금전신탁 수익권과 스왑계약을 기초로 577억 원의 사모 ABS를 발행했다. 주관은 외국계 다이와증권이 맡았고 한국씨티은행이 업무수탁자와 자산관리자로 나섰다. 한국신용평가와 NICE신용평가로부터 AA+(sf) 등급을 받았지만 세간에 공개되지는 않았다.

같은 달 에스오산(SPC)은 대림산업을 실질차주로 한 PF-Loan을 유동화했다. SK증권이 주관을 맡아 만기 2년물로 700억 원을 조달했다. 8월에는 가이아디벡스제오차가 ABS 200억 원을 발행해 또다른 SPC인 가이아디벡스제삼차에 대출(기초자산)을 실행했다. 기초자산 제공자인 가이아디벡스제삼차의 사업이나 대출 목적 등은 더이상 추적이 불가능했다. 사모 ABS의 정보투명성 결여를 단적으로 드러내는 사례.

지난해 9월에는 플레인스워커제오차가 SK텔레콤 단말기할부채권을 기초로 ABCP를 발행하며 중·후순위 사모 ABS 총 234억 원 어치를 함께 찍었다. 등급 미공개가 일반적인 상황에서 그나마 ABCP 연계 발행으로 신용도가 드러난 사례다. 플레인스워커제오차 1-1~1-3회차 신용등급은 후순위성에 따라 각각 A-(sf), BBB-(sf), BB(sf)를 나타냈다.

이후 뜸했던 사모 ABS 발행은 12월 동일한 구조로 플레인스워커제육차가 60억 원을 찍었다. 티와이솔루션제일차는 12월14일과 24일 만기 3년물로 각각 200억 원, 150억 원씩(후순위 제외) 총 350억 원 어치의 ABS를 발행했다. 티와이솔루션제일차는 동양증권을 주관사로 두산인프라코어의 운영자금 대출을 기초자산으로 발행했다.

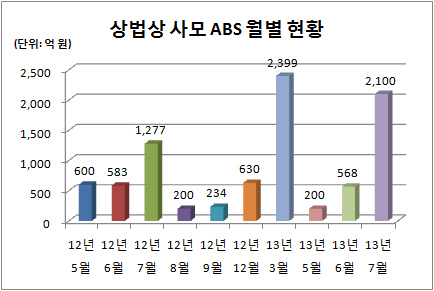

개정 상법을 적용한 첫 사모 ABS를 주관했던 부국증권은 12월28일 플러스원제일차를 통해 3년물 220억 원 어치를 발행하며 한해를 마감했다. 2012년 사모 ABS는 총 9개 SPC가 발행한 3524억 원 어치가 나왔다.

◇ 올 들어서만 5000억 원 돌파, ABCP 대체제 부각

올해 들어서는 3월부터 본격적인 발행이 이뤄졌다. 1, 2월 기업어음 규제를 앞두고 ABCP가 폭발적으로 증가한 것이 연초 발행을 주춤하게 한 원인 중 하나로 파악된다.

하지만 3월로 접어들자 두 달 간의 공백을 무색하게 할 정도로 막대한 물량이 쏟아졌다. 앨로이앤지제일차는 3월 29일 1년 9개월물 200억 원, 2년물 1200억 원, 2년 3개월물 600억 원 등 2000억 원에 달하는 사모 ABS를 찍었다. 지금까지 나온 딜 중 규모가 가장 크다.

같은 날 앨로이앤지제이차도 만기 2년 3개월물로 300억 원 어치의 ABS를 발행했다. 하지만 신용등급은 물론 기초자산이나 구조는 전혀 공개되지 않았다. 앨로이앤지제일차와 제이차의 주관은 각각 부국증권, KB투자증권이 맡았다.

기업어음 규제가 본격화한 5월 이후에는 사모 ABS 확산 속도가 더 빨라졌다. 5월 13일 에너지허브제일차가 200억 원 어치를 발행했고 6월 27일과 28일에는 플레인스워커제구차 268억 원, 에스엔에스제일차 200억 원의 물량을 내놨다.

|

플레인스워커제구차의 경우 SK텔레콤 단말기할부채권 유동화 건 중 ABCP 발행 없이 사모 ABS로만 발행한 첫 사례다. 앞으로 통신사 단말기할부채권이 사모 ABS로 더 유동화될 지에도 관심이 기울여진다.

지난달에는 총 5개 SPC가 2100억 원 어치의 사모 ABS를 발행했다. 건수나 규모 면에서 점점 상법상 유동화에 가속도가 붙는 모양새다. 7월22일 합정센세이션은 대우증권을 주관사로 3년3개월물 300억 원 어치의 ABS를 찍었다.

엘투이천십삼제일차는 23일 NH농협증권의 주도 하에 800억 원 어치를 발행했다. 26일 에스디오션제일차와 에스디라이프제일차는 각각 400억 원, 300억 원 어치의 사모 ABS를 내놨다.주관사는 KTB투자증권이 맡았다.

◇ 신용등급, 유동화구조 파악 불가 '정보 투명성 한계'

사모 ABS는 태생적으로 정보 투명성에 한계를 갖고 있다. 자산유동화법의 통제를 받는 정상적인 ABS는 구조화금융 특유의 위험으로 인해 금융당국으로부터 깐깐한 등록 절차를 밟는다. 반면 상법상 사모 ABS는 등록에 사실상 제한이 없다.

실질은 유동화증권이지만 표면적으로 일반 기업(주식회사)이 발행한 사모사채로 분류되기 때문에 증권신고서 등 투자자보호를 위한 최소한의 절차조차 이뤄지지 않는다. 사모 ABCP처럼 만기나 전매에 제한을 둘 필요도 없다.

기초자산을 제공한 실질차주나 증권사에게는 과거 ABCP 시장에서 누리던 혜택을 그대로 되돌려줄 터전으로 인식되기에 충분하다. 역으로 보면 ABCP가 야기했던 다양한 부작용과 시장위험을 그대로 재연할 가능성 또한 크다. 사모 ABS가 신고절차는 고사하고 신용등급을 아예 받지 않거나 공개하지 않은 경우가 대부분인 것이 단적인 예다.

실제로 지금까지 나온 물량 중 신용등급이 공개된 경우는 ABCP와 함께 발행된 플레인스워커시리즈(SKT할부채권 유동화)와 엘투이천십삼제일차(PEF 출자지분 유동화)를 제외하면 에스오산 단 한 건 뿐이다. 기초자산이나 유동화구조 등 위험을 인지할만한 기본적인 사항조차 파악하기 힘든 구조.

증권업계 관계자는 "일반적으로 유동화증권은 구조화 본연의 위험으로 인해 일반 채권보다 더욱 강도 높은 정보 투명성을 요구 받는다"라며 "선순위 ABS가 사모로 발행된다는 것 자체가 있을 수 없는 일"이라고 지적했다. 또 "기초자산이 더 다양해지고 발행 규모가 커지면 장기 ABCP와 다를 바 없는 혼란과 폐해를 야기할 것"이라고 경고했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]소니드에이아이, KADEX 2024 특별전시관에 '브레인봇' 전시

- [영풍-고려아연 경영권 분쟁]'최대 2.5조 베팅' MBK, 6호펀드서 실탄 마련했다

- [i-point]시노펙스, 대한신장학회 20회 부울경 혈액투석 심포지엄 참가

- [영풍-고려아연 경영권 분쟁]'끝까지 간다' MBK-영풍, '83만' 동일 선상 다시 격돌

- [영풍-고려아연 경영권 분쟁]치열해진 경영권 분쟁, 고려아연 재무 영향은

- [영풍-고려아연 경영권 분쟁]‘가격·법적 리스크’ 저울질, 기관투자자 선택은

- [빅블러 시대, 텔코와 금융의 만남]KT·신한금융, 사업 효용·글로벌 투자 연계력 강화 '방점'

- [i-point]노을, 아세안 AI 의료기기 시판 허가 획득

- [영풍-고려아연 경영권 분쟁]한국투자증권, 고려아연 백기사 '베인캐피탈' 돕는다

- [i-point]'미국 진출' 제이엘케이, 20% 무상증자 추진