현대캐피탈, 일본에서 신한은행·우리은행보다 높은 대우? 신용등급 차 불구, 낮은 금리…日중앙 투자가 한국물 수요 확인

한희연 기자공개 2013-10-11 15:47:46

이 기사는 2013년 10월 10일 16:30 thebell 에 표출된 기사입니다.

특히 미국 달러표시 채권시장이 한국물 대기물량으로 북적대는 사이 홀로 사무라이본드시장을 선택한 차별화 전략이 제대로 먹혔다. 오랜만에 한국물이 등장하자 일본의 대형 기관투자가들의 주문이 쏟아져 들어왔다.

◇ 역대 최저금리…신한은행·우리은행보다 낮은 금리 적용

국제금융시장에 따르면 현대캐피탈은 10일 오전 2년 만기 사무라이 채권 250억 엔의 가격책정(Pricing)을 마쳤다. 현대캐피탈은 지난 주 중반 사무라이 채권 발행을 공식적으로 선언(Announce)하고 일주일 간 투자자 모집(Book building) 절차를 진행해 왔다.

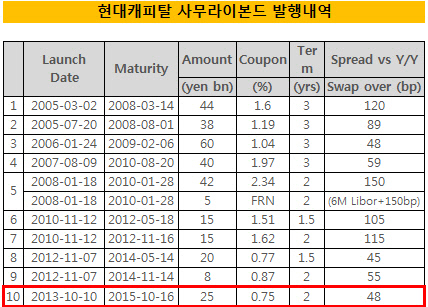

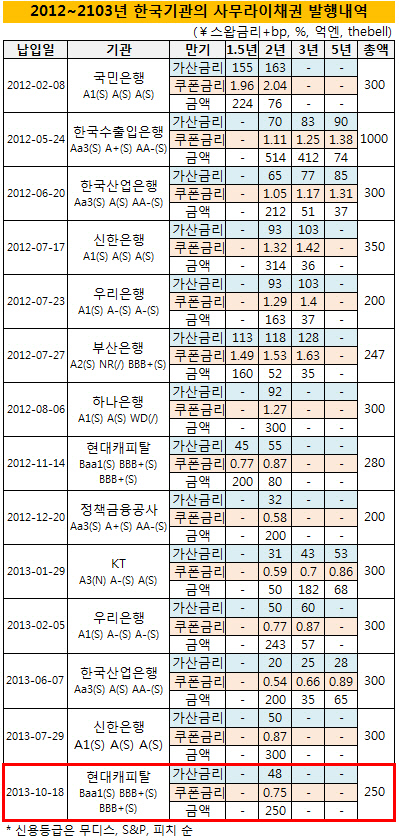

발행금리는 '엔(¥) 스왑금리+48bp'로 결정됐다. 쿠폰금리는 0.75%다. 역대 현대캐피탈의 사무라이본드 중 가장 낮은 금리다. 이번 채권은 현대캐피탈로써는 10회차 사무라이본드다. 현대캐피탈은 지난 2005년 이후 꾸준히 일본시장에서 사무라이본드를 발행해 온 정례 발행사 중 하나다.

|

최근 한국물 시장은 정신 없는 나날을 보내고 있다. 상반기중 여러 가지 이슈에 밀려 발행을 미뤘던 기관들과 내년 상반기 만기도래 채권을 갖고 있는 기관들이 한꺼번에 발행에 나섰기 때문이다. 대다수의 기관들은 우선순위로 달러시장을 고려하는 상황이다. 하지만 미국 양적완화 축소 우려에 정부 폐쇄 이슈까지 겹친 요즘, 달러시장에서 흥행에 성공하기란 녹록치 않을 것이 현실이다.

현대캐피탈은 차별화 전략을 쓰기로 했다. 남들이 다 하는 달러시장보다는 자신 있는 일본시장을 선택하기로 한 것. 회사 내부적으로는 초창기 외화차입의 발판으로 삼았던 일본시장이었다. 9회차의 채권을 발행하면서 노하우도 쌓이고 고정 투자자도 다수 확보한 상황이었다. 변동성이 어느 때보다도 큰 시장에서는 가장 강점을 갖고 있는 시장을 활용하는 게 낫다고 생각한 것으로 보인다.

이번 발행을 준비를 시작하던 즈음에는 일본시장을 택한 것에 고민도 많았다. 그때까지만 해도 일본시장보다는 달러시장이 더 여건이 나아 보였기 때문이다. 하지만 7월 말께 넌딜로드쇼(NDR)을 통해 투자자들을 만나고 돌아오면서는 어느 정도 확신이 생겼다. 결국 최근 달러시장 변동성이 커진 상황에서도 현대캐피탈은 달러대비 낮은 금리로 일본시장에서 자금을 조달하는 데 성공했다.

현대캐피탈은 사실 무디스 기준으론 'Baa1' S&P기준으론 'BBB+'의 신용등급을 보유하고 있다. 하지만 이번 발행금리는 A급의 시중은행보다도 낮은 수준의 금리로 발행됐다. 실제로 지난 2월 발행된 우리은행의 2년 만기 사무라이본드는 0.77%, 7월 발행된 신한은행의 2년 만기 사무라이본드는 0.87%의 쿠폰금리를 기록했다. 신용등급 차이에도 불구하고 일본시장내 인지도의 영향은 컸다는 분석이다.

◇ 중앙 기관투자가 투자수요 재확인…타이밍 선점, 가이던스 제시 전략 돋보여

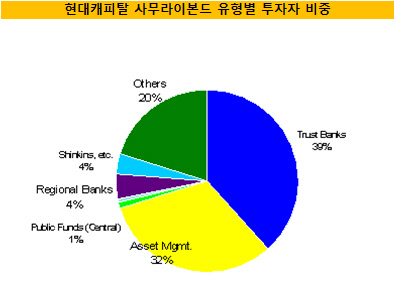

특히 이번 현대캐피탈 채권에는 일본의 주요 중앙 투자기관들이 다수 주문을 넣었다. 중앙 기관투자가의 비중은 70%를 넘은 것으로 알려졌다. 일본 중앙 투자가들은 보수적인 성향이 강하고 한일과의 지리적, 정치적 이슈에 민감하다고 알려져 있다. 올해 발행된 다수의 채권에서 이들 투자가들의 비중이 현저히 줄어들고, 대신 지방투자가의 비중이 커지면서 이제 한국계 사무라이채권에 중앙투자가들이 투자 비중을 줄이는 것 아니냐는 얘기가 나오기도 했다. 하지만 이번 발행에서는 예외였다.

여기에는 타이밍도 기막히게 작용했다는 평가다. 일본의 경우 하반기 회계년도가 9월에 시작되기 때문에 투자가들이 투자를 할 여력은 최근 상당히 많은 편이다. 아직 하반기 사무라이본드 발행물량이 적은 가운데 한국물 가운데서 가장 먼저 이를 선점한 것이다. 게다가 최근 낮아진 일본내 금리로 인해 투자가들이 해외 기관 물량에 관심을 갖고 있던 상황이었다. 8년 여에 걸친 사무라이 발행 경력은 이런 투자가들의 요구와 시장 상황 변화를 빠르게 잡아내는데 유용하게 작용했다.

|

딜 과정에서 가이던스 제시 전략도 돋보였다. 딜 어나운스 전 소프트사운딩(Soft sounding) 당시 태핑 금리는 '엔 스왑금리+45~57bp' 수준이었다. 통상 사무라이 시장에서 10bp 가량 격차를 벌려 가이던스를 정하는 것과는 다르게 중간 값인 50에서 위로 2bp를 더 준 셈이다. 변동성이 큰 장에서 투자자들이 어떻게 요구를 하고 나올지 모르기 때문에 일단은 흥행을 위해 인센티브를 준 셈이다.

소프트사운딩에서 확인된 수요를 바탕으로 이니셜 가이던스는 '엔 스왑금리+46~54bp' 제시했다. 이후 가이던스는 '엔 스왑금리+48~51bp', '엔 스왑금리+48~49bp'로 차츰 수정됐고 결국 최종 가이던스 하단에서 발행이 마무리 됐다.

주어진 가이던스 범위 내에서 앞 뒤로 좁혀 가며 최종 발행금리를 결정하는 사무라이 채권의 특징에 비하면, 이번 채권의 경우 이니셜 가이던스의 중간 값인 '엔 스왑금리+50bp'보다도 2bp 낮은 수준에서 금리가 결정됐다. 소프트사운딩에서는 위로 2bp를 더 내주며 투자자들의 주의를 환기시키는 전략이 주효, 주문 북이 쇄도했다는 설명이다.

이번 발행은 현대캐피탈의 올해 두번째 공모 해외채권이다. 현대캐피탈은 지난 5월 2억 5000만 호주달러 규모의 4년 만기 캥거루본드를 발행했다. 현대캐피탈의 경우 외화 차입에 대한 제한으로 올해 8000억 원 정도의 해외채권만 계획하고 있기 때문에 딜 하나하나를 전략적으로 해야 할 수 밖에 없다. 5월 캥거루 본드의 경우 신규시장 개척의 의미로 데뷔 발행을 했다면, 이번 사무라이 채권 발행의 경우 기존 시장에 대한 연속성을 가져가야 할 필요가 있었기 때문에 발행한 측면이 있다.

이번 사무라이 채권 발행은 BofA메릴린치, 씨티그룹글로벌마켓증권, 미즈호증권이 주관했다. 이번 채권의 납입일은 오는 18일이며, 채권의 만기일은 오는 2015년 10월 16일이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화