아시아나항공, A380 도입 효과 '미지근' 3분기 국제여객사업부문 성장률 1% ‘제자리걸음'…부채비율은 700%대로 급등

이경주 기자공개 2014-11-21 08:24:58

이 기사는 2014년 11월 19일 08시32분 thebell에 표출된 기사입니다

아시아나항공은 대당가격이 4300억원에 육박하는 A380을 3분기에 2기 도입했지만 눈에 띄는 실적 반등을 이끌어내진 못했다.

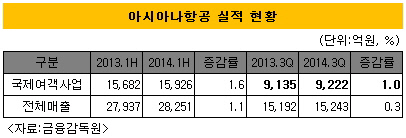

19일 아시아나항공 사업보고서에 따르면 아시아나항공의 국제여객사업부문 올해 3분기 매출은 9222억원으로 지난해 같은기간에 비해 1% 증가에 그쳤다. A380 인수효과로 같은기간 국제여객사업부문 자산총액이 5조8966억원에서 6조5518억원으로 11.1%늘어난 것과 대비된다. 자산이 크게 불어난 만큼 실익은 따라 주지 못하고 있는 상황이다.

|

아시아나항공은 지난 8월20일부터 일 2회 LA노선 중 OZ202편과 OZ201편에 A380기를 투입해 운항을 시작한 바 있다.

A380투입 후 오히려 국제여객사업부문의 성장성은 떨어진 상황이다. 올해 상반기 국제여객사업 부문의 매출(1조5926억원)은 지난해 같은기간 보다 1.6%증가해 3분기성장률보다 되레 0.6%포인트 높았다.

원화강세와 중장거리 노선 안정화가 지연된 것이 A380 도입에도 국제여객사업부문이 부진한 실적을 기록한 원인으로 지목되고 있다.

강동진 HMC투자증권 연구원은 "아시아나항공은 매출이 달러로 결제가 되는데 환율이 3분기에 전년동기 대비 많이 빠진 것이 매출 부진의 원인"이라며 "A380 도입 등 장거리 노선 강화 과정에서 노선 안정화가 예상보다 지연된 것도 영향을 줬다"고 설명했다.

반면 A380 등 잇따른 항공기 도입으로 재무부담은 가중되는 상황이다. 아시아나항공의 부채비율은 2012년 말 505.7%에서 지난해 말 676.3%, 올해 3분기에는 732.6%까지 치솟은 상황이다. 자금유동성도 경색돼 가고 있다. 자금유동성을 나타내는 유동비율은 지난해말 71.6%에서 올해 3분기 58.4%로 13.2%포인트 하락했다.

아시아나항공이 재무부담 악화를 감수하고 잇따라 항공기를 도입하는 이유는 저가항공사들이 사업기반을 위협하고 있기 때문이다.

강 연구원은 "저가항공사들이 아시아나항공이 강점이 있었던 단거리 노선에 들어오는 상황이기 때문에 아시아나항공 입장에서도 장거리노선을 늘리려는 의지가 강하다"며 "재무상황이 좋지 않긴 하지만 당장 큰 문제가 되는 상황은 아니다"라고 설명했다.

아시아나항공은 오는 2017년까지 A380 6대를 추가로 확보하고 2025년까지는 에어버스사의 차세대 항공기 A350XWB 30대를 순차적으로 도입할 예정이다.

하지만 항공기 신규도입효과가 가시화되지 않고 있는 상황이라 아시아나항공이 계획대로 항공기를 늘릴 수 있을지 주목된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [제일엠앤에스 시장복귀 여정]거래소에 상폐 이의신청서 제출 '해명절차 착수'

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- [모태 2025 1차 정시출자]라구나인베·TS인베, 신기술 분야서 문체부와 인연 물꼬

- [모태 2025 1차 정시출자]IP직접투자, 카스피안캐피탈 선정…KVIC 첫 인연

- [모태 2025 1차 정시출자]이변 없었던 '문화일반', 케이넷투자 2관왕 달성

- [모태 2025 1차 정시출자]'핑크퐁' 스마트스터디벤처스, 'IP 분야' 재도전 성공

- [모태 2025 1차 정시출자]수출분야, 문화투자 VC 싹쓸이…크릿벤처스 '재수' 성공

- [i-point]신테카바이오, AI슈퍼컴퓨팅 센터 ‘ABSC’ 홈페이지 오픈

- 금호건설, 에코델타시티 아테라 '순항'

- [디아이동일 줌인]동일알루미늄 흡수합병, 경영 효율성 '방점'