대우조선, 운전자본 부담 가속화…투심 위축 [발행사분석]현금흐름 축소로 외부 차입 의존...'A+' 신용등급 방어도 불확실

민경문 기자공개 2015-03-02 08:48:00

이 기사는 2015년 02월 27일 16:48 thebell 에 표출된 기사입니다.

◇운전자본 빅3 조선사 중 최대...계열 지원 여력도 비교 열위

대우조선해양이 3000억 원 규모의 회사채 발행을 추진중이다. 만기는 3년이 유력하다. 삼성중공업, 현대중공업이 올 들어 발행한 3년물 회사채가 기관투자가들의 인기를 모은 것과 무관치 않아 보인다. 작년 초 회사채 발행 당시 3년물에만 4400억 원 규모의 수요를 모은 자신감도 한몫을 하고 있다.

하지만 조선 업황은 1년 전과 비교할 수 없을 정도로 나빠진 상태다. 호황기 투자로 건조능력이 확대됐지만 글로벌 경기회복 지연 등의 여파로 신규 수주가 어려워졌다. 유가하락으로 해양플랜트 발주 둔화도 지속되고 있다. 조선 빅3 가운데 그나마 안정적인 영업이익을 내왔던 대우조선해양 역시 이 같은 악조건에서 자유로울 수 없어 보인다.

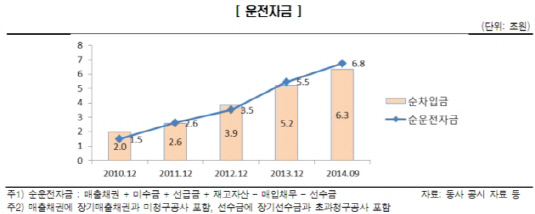

무엇보다 급격히 확대된 운전자본이 가장 큰 부담으로 작용하고 있다. 플랜트 사업 비중 증가로 대우조선해양의 운전자본 규모는 작년 9월 6조 7000억원에 육박하고 있다. 빅3 조선사 가운데 가장 큰 규모다. 수년간 선박대금을 건조 후반부에 받는 '헤비테일(Heavy tail)' 결제가 늘었다는 점이 운전자본 증가의 주된 요인으로 작용했다는 분석이다.

|

대우조선해양으로서는 신규사업 투자 등을 위해 필요한 자금을 계속 외부차입금으로 메워야 하는 상황이다. 한국기업평가 측은 "2014년 말 6조 3000억 원 수준으로 추정되는 대우조선해양의 순차입금은 2011년 말 대비 3.7조원 가량이 증가했다"고 밝혔다. 특히 현대중공업이나 삼성중공업에 비해서 계열 지원 여력이 떨어진다는 점은 차입금 상환 우려를 가중시키고 있다.

시장 관계자는 "삼성중공업의 경우 삼성그룹의 지원 가능성에 기대하는 바가 크고, 현대중공업 역시 비핵심 자산 매각 등을 통해 차입금 상환에 대응할 수 있다"며 "대우조선해양 역시 최근 자산 매각에 주력하고 있지만 비중이 크지 않아 결국 주채권은행인 산업은행에 사실상 기댈 수밖에 없어 보인다"고 말했다.

◇ A+ 신용등급 방어도 불확실...가산금리 수준에 주목

신용평가사들은 이 같은 상황을 반영해 대우조선해양의 신용등급을 AA-에서 A+까지 떨어뜨린 상태다. 작년 말까지만 해도 "A+로 하락한 만큼 설마 더 떨어지겠느냐"라는 안도감이 앞섰지만 최근 들어 추가 하락에 대한 우려의 목소리가 커지고 있다. 한국신용평가의 경우 대우조선해양에 '부정적' 등급 전망을 부여한 상태다.

올 들어 대우조선해양 회사채 값이 계속 떨어지고 있다는 점도 이와 무관치 않아 보인다. 이달 9일 2.92%였던 대우조선해양의 3년만기 회사채 민평 금리(KIS채권평가 기준)는 10일 3%를 넘더니 26일 3.04%를 기록했다. 일부 투자자들은 장외시장에서 민평 대비 40bp에서 최대 80bp이상의 금리를 붙여 내다팔기도 했다. 사실상 'A0' 신용등급에 부합하는 금리 수준이다.

시장 관계자는 "대우조선해양이 발행하는 회사채의 경우 기본적으로 산업은행 지원이 긍정적인 부분으로 작용할 것"이라며 "하지만 목표 수요를 채우기 위해서는 일정 수준 이상의 가산금리가 불가피하다"고 말했다. 현대중공업과 삼성중공업은 앞서 3년물 회사채 발행을 위한 수요예측에서 민평 대비 20bp의 가산금리를 제시한 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [IR Briefing]김창구 클로봇 대표 "로봇 SW 전문기업 포지셔닝"

- GS에너지, 비싼 몸값으로 흥행…'그룹 신인도' 덕봤다

- [i-point]김동식 케이웨더 대표, 보통주 매입 "책임경영"

- [한미 오너가 분쟁]신동국·임주현 선임 주총 열린다…형제측 '감액배당' 상정

- [i-point]하이퍼코퍼레이션, 평가 유예 신의료기술 선정

- [LG CNS IPO]'드디어' 상장 닻 올린다…내달 예심 청구

- 상폐 개선기간 '파멥신', '타이어뱅크' 인사 경영서 빠진다

- [thebell interview]정진바이오사이언스, 국내 첫 '시크리톰' 활용 IBD 타깃

- [thebell note]제약바이오의 주춧돌 'CRO'

- [SG헬스케어 IPO-in depth]스팩 상장 추진, 제품 '세대교체' 통한 매출 확장 전략