LS엠트론, 계열사 지원 부담 극복할까 [발행사분석]매츨 성장에도 수익성은 악화…대성전기 등 계열 리스크 확대

임정수 기자공개 2015-04-03 09:35:08

이 기사는 2015년 04월 02일 08시12분 thebell에 표출된 기사입니다

하지만 LS엠트론을 바라보는 채권 시장의 시각은 그리 우호적이지 않다. 주력 사업인 트랙터 부문의 매출 증가가 회사 실적을 견인하고 있지만, 전자회로 등 다른 사업 부문의 수익성 악화와 계열사 적자가 회사 전체 수익성 개선에 발목을 잡고 있다. 계열사 지원에 자금을 투입하면서 차입금이 늘어, 재무적 부담은 계속 커지는 추세다.

◇ 자회사들, LS엠트론 실적 까먹기…연결이익↓

LS엠트론은 주력 사업인 트랙터 부문의 호조로 안정적인 실적을 시현하고 있다. 2013년에는 브라질 공장 완공 등에 따른 해외 매출 증가로 비교적 큰 폭의 매출 성장세를 보였다. 개별 기업 매출은 2010년 7649억 원에서 2013년 1조 204억 원으로 늘었다가, 2014년에 1조 238억 원으로 2년 연속 1조 원대 매출을 기록했다.

같은 기간 상각전영업이익(EBITDA)도 825억 원에서 1104억 원으로 증가했다. EBITDA마진이 10%를 넘길 정도로 수익성이 우수한 편이다.

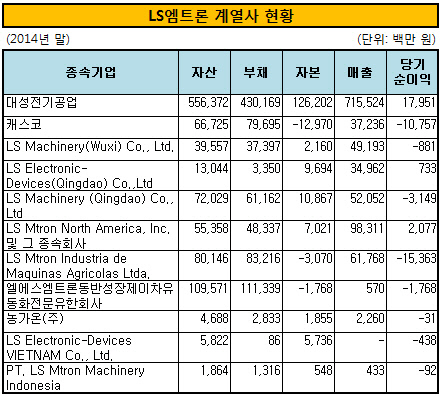

하지만 계열사 실적 악화로 연결 기준 실적은 악화됐다. 지난해 대성전기공업이 171억 원의 순이익을 기록한 것을 제외하면 대부분의 계열사가 적자 상태다. 캐스코가 108억 원, 브라질 법인 'LS Mtron Industria de Maquinas Agricolas Ltda'가 154억 원의 순손실을 입었다.

이 때문에 LS엠트론의 연결기준 영업이익은 2013년 684억 원에서 2014년에 568억 원으로 감소했고, 순이익은 296억 원에서 19억 원 적자로 돌아섰다.

|

또 하나의 주력 사업인 전자회로 부문의 경우 전방 산업 악화와 해외 업체와의 경쟁 강도 강화가 수익성을 위협하고 있다. 신용평가사 관계자는 "트랙터를 제외한 회로나 사출 등 타 사업 부문의 수익성 저하가 트랙터 부문의 수익성을 상쇄하고 있다"고 진단했다.

◇ 계열사 자금 지원에 차입금 확대…재무비율 악화

실적 악화로 영업현금흐름(OCF)이 크게 줄어든 가운데 계열사 지원 부담으로 차입금이 계속 늘어나면서 연결 기준 재무 상태는 악화되는 추세다.

LS엠트론의 계열사에 대한 자금 지원은 주로 자회사인 LS기계, 대성전기공업, 캐스코에 주로 이뤄진다. 2010년 약 400억 원을 들여 대성전기공업 지분율을 100%로 끌어올렸다. 불과 한 달 후에 유상증자로 300억 원을 추가로 지원한 바 있다.

2012년 3월에는 삼양엔텍이 보유한 캐스코 지분 34%를 떠안았다. 같은 해 7월에는 100억 원의 주주배정 유상증자를 실시했다. 이후에도 여러 차례 유상증자 형태로 자금을 지원했다. 수시로 단기자금을 대여하기도 했다.

계열사 차입금에 대한 지급보증 부담도 크다. 지난해 말 기준으로 9개 계열사에 약 2000억 원의 지급보증을 제공하고 있다.

특히 자동차 부품업을 하는 대성전기공업은 현금창출력이 낮고 차입금이 많아 LS엠트론에 큰 부담으로 작용하고 있다. 2014년 말 연결부채비율은 341%에 이르고, 차입금 의존도도 43%로 상당히 높은 수준이다.

차입금 증가로 커버리지 비율은 악화되는 추세다. 차입금은 2013년 3723억 원에서 2014년 4863억 원으로 늘어났다. 연결 기준 차입금은 8000억 원을 넘어섰다. 지급보증을 포함한 잠재채무까지 합치면 1조 원을 넘어선다. 차입금이 늘면서 총차입금/EBITDA 배율은 3.6배에서 4.9배로 증가했다.

자산운용사 크레딧 애널리스트는 "사업 자체의 글로벌 경쟁 강도가 강해지면서 현금흐름이 악화되는 가운데 차입금은 계속 불어나고 있어 재무적인 부담은 점차 확대될 것"이라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목