금호타이어 中법인 적자전환…개선 가능성은 4개 현지법인 합산 영업손실 30억…요코하마고무 OEM 생산 등 긍정적

김창경 기자공개 2015-06-10 09:17:00

이 기사는 2015년 06월 08일 18시29분 thebell에 표출된 기사입니다

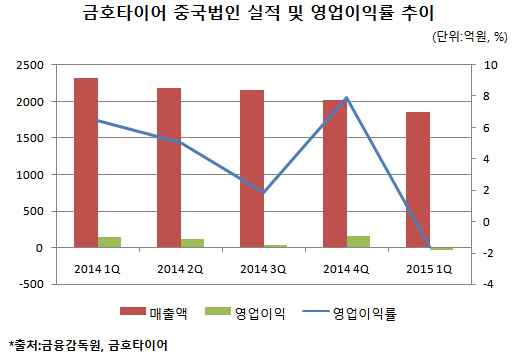

8일 금융감독원과 금호타이어 등에 따르면 금호타이어 난징(Nanjing)·천진(Tianjin)·장춘(Changchun)·차이나(China) 등 4곳의 중국법인은 지난 1분기 도합 매출액 1860억 원, 영업손실 30억 원의 경영실적을 기록했다.

매출액은 지난해 1분기보다 460억 원 감소했다. 지난 1분기 연결 기준 금호타이어 전체 매출액이 전년 동기 대비 1050억 원 줄어들었다는 점을 감안하면 중국법인 실적이 감소분의 절반 가까이를 차지한 셈이다. 같은 기간 영업이익은 180억 원 감소했다. 금호타이어 1분기 실적은 시장의 기대치를 하회했다는 평가다.

|

중국산 타이어 수출 부진이 금호타이어 중국법인 실적 악화를 견인했다. 미국이 중국산 타이어에 상계관세 및 반덤핑관세를 부과하면서 금호타이어는 중국에서 생산한 타이어를 미국 외의 지역으로 수출하고 있다. 그러나 유로화 및 이종통화 환율 하락으로 유럽, 신흥국 등에서의 판매 역시 부진했던 탓에 실적이 악화됐다. 특히 유럽의 경우 전년 동기 대비 매출액이 23% 감소하며 북미, 중국 등 다른 지역에 비해 감소 폭이 가장 컸다.

타이어 업계 관계자는 "중국 공장 가동률은 70%로 낮은 수준을 기록하고 있는데 중국공장 매출의 25%를 차지하는 유럽시장과 15%를 차지하는 신흥 시장의 수요가 부진하기 때문"이라며 "여기에 중국공장 매출의 절반을 차지하는 중국 내수시장도 중저가 시장을 중심으로 경쟁이 치열해지고 있다"고 말했다.

환율 하락 등 부정적인 영업환경이 지속할 것으로 전망되지만 금호타이어 실적개선 가능성은 존재한다는 설명이다. 우선 중국 내수 신차용 타이어(OE) 수주 증가로 지난해 신규 수주했던 500만 본이 올해 2분기부터 납품을 시작했다. 올해 연간으로는 300만 본 증가가 예상된다. 지난 1분기 중국 내수 교체용 타이어(RE) 판매량도 전년 동기 대비 3.7% 증가하면서 긍정적인 모습을 보이고 있다.

요코하마고무에 주문자상표부착생산(OEM) 타이어를 공급하기 시작하면 중국 공장 가동률도 상승할 것으로 보인다. 금호타이어는 이르면 오는 3분기부터 중국 난징공장에서 요코하마고무의 제품을 생산할 예정이다. 다른 관계자는 "과거의 사례를 비추어 봤을 때 금호타이어 중국 법인은 생산물량 2000만 본을 넘어섰을 때부터 안정적인 수익을 올렸다"라며 "현재 생산물량에 신규 수주 물량을 더하면 연간 2000만 본은 충분히 넘어설 것"이라고 말했다.

금호타이어 관계자는 "늘어나고 있는 중국 내수 RE 물량에 더해 새로 수주한 타이어 생산을 본격 시작하면 적자에서 벗어날 수 있을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사