'무더기 신용등급 강등' ELS시장에도 여파? 신용스프레드 확대 헤지손실로 이어져…중형사 잠재 위험 커

김기정 기자공개 2015-11-16 14:18:11

이 기사는 2015년 11월 10일 14시20분 thebell에 표출된 기사입니다

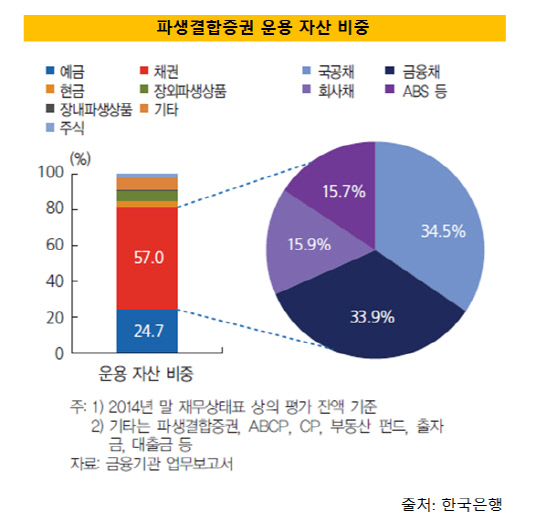

지난 6월 발행된 한국은행 금융안정보고서에 따르면 지난해 말 증권사 재무상태표 평가 잔액 기준 파생결합증권 운용 자산 중 57%는 채권에 투자되고 있다. 그 중 가장 큰 비중을 차지하는 채권은 국공채(34.5%)이고, 금융채(33.9%), 회사채(15.9%), ABS 등(15.7%)이 그 뒤를 이었다.

증권사들이 헤지 자산의 절반 이상을 채권으로 채우고 있는 셈이다. 시장 상황에 따라 그 비중은 80%까지 증가하기도 한다. 헤지 성과를 늘리기 위해 증권사들은 기대수익률이 높은 채권 편입을 선호할 수 있다. 실제 국내 증권사들은 금융위기 이후 국채보다 금융채 비중을 늘려왔다.

|

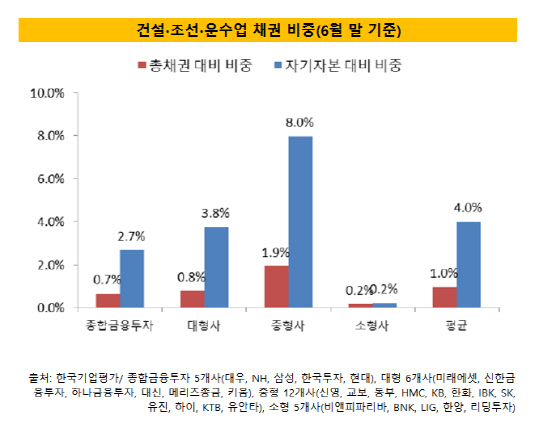

특히 대형사보다 인지도가 떨어지는 중소형사는 더 높은 수익률로 투자자를 끌어 들이기 위해 신용등급이 낮은 채권 편입 비중을 늘릴 유인이 크다. 한국기업평가에 따르면 지난 6월 말 기준 중형사의 건설·조선·운수업종 채권 비중은 자기자본 대비 8%로, 대우·NH·삼성·한국투자·현대 등 종합금융투자 5개사(2.7%)와 대형사(3.8%)보다 2배 이상 높다. 총채권 대비 비중 또한 중형사는 1.9%로, 각각 0.7%, 0.8%를 차지하고 있는 종합금융투자 5개사와 대형사보다 월등히 높다.

|

최근 무더기로 기업 신용등급이 떨어지자 그 여파가 ELS 시장으로 전이될 가능성이 크다는 지적이 나오고 있는 이유이다. 발행사들은 일정 등급 이하의 채권을 보유하지 못하게 하는 등의 자체 리스크 관리 기준을 가지고 있기 때문에 편입 채권의 등급이 떨어지면 손절매에 나서야 한다. 신용등급 강등이 헤지손실을 키우는 셈이다.

증권업계 관계자는 "현재 ELS 계정 분리가 되고 있지 않기 때문에 신용스프레드 상승으로 인한 손실이 장부 상에 나타나는 것보다 훨씬 더 클 수 있다"며 "헤지 수익률에 민감한 곳은 크레딧 위험을 상당 부분 떠안고 있는 경우가 많다"고 말했다.

크레딧 관리가 제대로 수행되지 않고 있다는 지적도 나온다. ELS 헤지 운용은 하우스별로 업무 분장이 상이하고 한 하우스 내에서도 공사별, 규모별로 FICC부서, 채권운용부서, 에쿼티운용부서, 영업부서 등 다양한 곳에서 나눠 맡고 있다. 채권 운용을 에쿼티운용부서에서 맡아도 역량이 충분하다면 상관없지만 그렇지 않은 경우가 더 많다는 게 문제다.

또 다른 증권업계 관계자는 "비채권전문가가 채권 운용을 맡고 있는 증권사들이 있다"며 "크레딧 이벤트가 터지면 그 여파가 예상보다 더 클 수 있다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'

- [금융사 KPI 점검/우리은행]'최대 배점' 재무지표, 건전성·수익성 전략 변화

- 교보생명, 교보금융연구소장으로 UBS 출신 영입

- [8대 카드사 지각변동]외형 성장보다 조달경쟁력이 판도 좌우

- [지방 저축은행은 지금]'순익 78등' 우리금융저축, 올해 실적 자신하는 이유

- [금융사 KPI 점검/우리은행]'기업금융 명가 재건' 올해 숨고르기 이어간다

- '천주혁호' 크레이버, 첫 행보는 '스킨천사' 흡수합병

- [우리금융 동양생명 M&A]대규모 유상증자 계획한 까닭은