삼성SDS, 기업가치 9.8조… 이재용 프리미엄 '2조' 에비타 배수 10배, 코스피 상장기업 평균 2.7배 상회

정호창 기자공개 2016-06-16 08:03:49

이 기사는 2016년 06월 14일 08:00 thebell 에 표출된 기사입니다.

13일 증시에서 삼성SDS 주가는 15만 1000원에 거래를 마감했다. 지난 9일 역대 최저가인 14만 6000원을 기록한 후 이틀째 상승세를 이어가고 있으나 여전히 본격적인 회복세를 나타내진 못하고 있다.

삼성SDS 주식은 2014년 8월 말 공모가 19만 원에 증시에 입성한 후 그해 11월 말 42만 9500원까지 오르며 최고가 기록을 세웠다. 당시 거래가와 비교하면 1년 반만에 3분의 1 수준으로 주가가 급락한 셈이다. 지난해 말 주가((25만 4000원)와 비교해도 하락폭이 40.6%에 달한다.

삼성SDS 주가가 상장 직후부터 고공행진을 펼친 배경은 삼성그룹 경영권 승계자인 이재용 삼성전자 부회장이 지분을 대량 보유하고 있는 기업이기 때문이다. 이 부회장은 삼성전자와 삼성물산에 이어 삼성SDS 3대주주에 올라 있으며 9.2% 지분을 보유하고 있다.

시장에선 이 부회장이 부친인 이건희 회장의 뒤를 이어 경영권을 승계하기 위해 삼성그룹 지배구조를 재편하는 과정에서 삼성SDS 보유지분 활용이 불가피할 것으로 전망해 왔다. 이 부회장의 삼성그룹 지배력을 극대화하기 위해서는 승계 작업에 활용할 개인자산의 가치가 높을수록 유리하므로 삼성SDS는 증시에서 대표적인 지배구조 재편 수혜주로 꼽혀왔다. 삼성SDS 주가에 본질적인 기업가치(EV) 이상의 높은 프리미엄이 형성된 이유다.

|

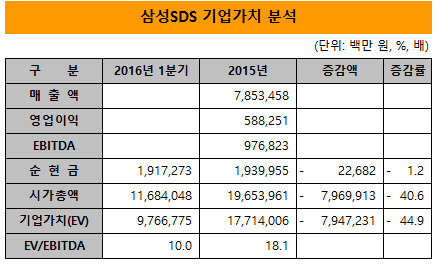

삼성SDS는 지난해 7조 8534억 원의 매출을 통해 5882억 원의 영업이익을 거뒀다. 현금 창출력을 나타내는 상각전 영업이익(EBITDA)은 9768억 원을 기록했다.

삼성SDS의 지난해 말 주가(25만 4000원) 기준 지분가치(Equity Value)는 19조 6539억 원이다. 이는 자산가치(6조 3316억 원)의 3배가 넘는 수치다.

재무구조가 우량한 삼성SDS는 사실상 무차입 경영상태를 유지하고 있으며, 2015년 말 기준 순현금 보유액은 1조 9399억 원에 달한다. 지분가치와 순현금액을 반영한 삼성SDS의 지난해 말 기준 기업가치(EV, Enterprise Value)는 17조 7140억 원이다.

기업가치(EV)와 현금 창출력을 비교한 에비타 배수(EV/EBITDA)는 18.1배로 산출된다. 이는 유가증권시장 상장기업 평균치(7.3배)를 11배 가량 상회하는 밸류에이션이다.

올들어 40% 가량 급락한 주가를 반영한 지분가치(시가총액)는 11조 6840억 원이다. 지난 3월 말 기준 순현금 보유액은 1조 9172억 원으로 집계됐다. 이를 기준으로 산출한 기업가치(EV)는 9조 7667억 원으로 지난해 말 기준 평가액보다 45% 가량 하락했다.

삼성SDS가 올해도 지난해와 비슷한 1조 원 가량의 에비타를 기록할 것이라 가정하면 현 시점에서의 에비타 배수(EV/EBITDA)는 10배 수준으로 산출된다. 이는 국내 인수합병(M&A) 시장의 평균 거래 밸류에이션(7~8배)과 코스피 상장사 평균치를 여전히 2~3배 가량 상회하는 수치다.

코스피 평균치인 에비타 배수 7.3배 적용시 삼성SDS의 기업가치(EV)는 7조 1400억 원 수준이다. M&A시장 평균 거래 밸류에이션(8배) 적용시엔 7조 8000억 원 가량의 몸값이 산출된다. 삼성SDS 주가가 현재 역대 최저 수준을 형성하고 있음에도 시가총액에 최소 2조 원 이상의 '이재용 프리미엄'이 가산돼 있는 셈이다.

이 부회장과 삼성그룹은 삼성SDS 주가에 반영된 이 같은 프리미엄에 대해 오랜 시간 적지않은 부담을 가져온 것으로 알려졌다. 이 부회장 개인자산의 증식에는 큰 도움이 되지만, 향후 삼성SDS를 삼성그룹 지배구조 재편에 활용할 때 타 계열사 주주들의 손해를 유발할 가능성을 배제할 수 없고 시장의 비판과 부정적 시선을 피하기도 어렵기 때문이다.

이 부회장은 삼성SDS의 기업가치(EV)를 끌어올려 주가에 얹혀진 프리미엄과의 차이를 좁히는 방안을 모색할 것을 경영진에 주문한 것으로 전해진다. 삼성SDS가 물류사업 분할을 포함해 전사 차원의 경쟁력 강화 방안 검토에 착수한 이유다.

삼성SDS가 사업 경쟁력과 수익성을 강화해 본질 기업가치(EV)를 현 주가 수준으로 끌어올리기 위해서는 현금 창출력(에비타)이 1조 2000억 원 이상이 돼야 한다. 지난해보다 수익성이 최소 20% 이상 상향돼야 하는 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 김범수의 '법정' 자리이동

- [IR Briefing]삼성디스플레이, 갤럭시·아이폰 효과 '기대 이하'

- [IR Briefing]삼성전자, 트리폴드·보급형 폴더블폰 출시 시사

- [IR Briefing]'HBM 총력' 삼성전자, 엔비디아 HBM3E 공급 시사

- 삼성전자, 한경협 회비 납부 결정 '마무리까지 신중모드'

- [BBW 2024]바이낸스 CMO "성장한 시장에 맞는 마케팅 필요해"

- [BBW 2024]바이낸스 CCO "규제준수 최우선, 최고 전문가로 팀 구성"

- [BBW 2024]바이낸스 설립자 CZ, 두바이서 수감생활 이야기 눈길

- 쌍용건설, 영종도 복합리조트 공사비 회수 '언제쯤'

- 세빌스코리아, 이수정 대표 3년 연임 성공