[League Table]회사채 시장 보릿고개, 규모도 만기도 축소[DCM/Overview] 美 금리인상 우려, 기업 구조조정 논의 투심 위축

임정수 기자공개 2016-07-01 10:00:00

이 기사는 2016년 06월 30일 15시19분 thebell에 표출된 기사입니다

회사채 발행 물량은 3년래 최저 수준으로 줄어들었다. 시장 심리 위축으로 A급 기업들이 회사채 발행을 하기 어려운 시장 양극화 현상이 더욱 심해지는 모양새다. AA급 이상의 우량 기업들마저 장기채를 발행하기 어려워지면서 회사채 만기 단기화 현상도 심화했다.

◇ 회사채 발행 시장 위축…금리상승 우려·기업 구조조정이 원인

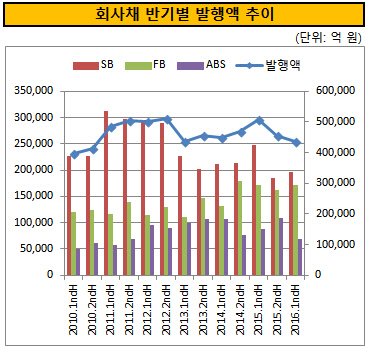

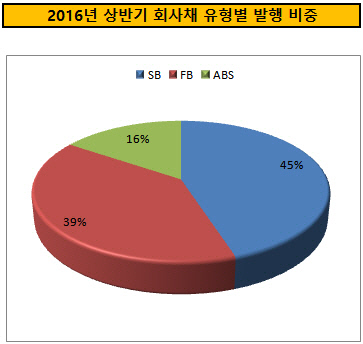

더벨 리그테이블에 따르면 2016년 상반기까지 발행된 일반회사채(SB), 여전채(FB), 자산유동화증권(ABS)을 합산한 국내 공모 채권 발행액은 43조 6694억 원으로 집계됐다. 이는 전년 동기 50조 6286억 원 대비 7조 원 가량 줄어든 것이다. 반기 기준으로는 2013년 상반기 이후 3년 만에 최저 수준이다.

|

발행액 감소는 대부분 SB 부문에서 나타났다. SB는 올해 상반기에 19조 4610억 원어치 발행됐다. 전년 동기 24조 7210억 원 대비 5조 원 이상 감소했다. 지난해 하반기 18조 5550억 원 이후 1년째 발행 시장이 불황을 겪고 있다.

FB는 전년 동기와 비슷한 규모인 17조 2468억 원어치 발행됐다. 헤지 손실 사태로 주줌했던 주가연계증권(ELS) 시장이 다시 살아나면서 여전채에 대한 견조한 수요가 이어지고 있다. ABS 발행액은 전년 동기에 비해 2조 원 가량 줄어든 6조 8317억 원을 나타냈다.

|

SB 발행 물량이 줄어든 것은 미국 금리 인상에 대한 우려와 기업 구조조정으로 인한 투자심리 위축의 결과로 해석된다. 2012년 이후 회사채 시장 호황기에 기업들이 조달 만기 장기화에 나서면서 차환 물량도 줄었다. 기업 신용등급이 계속 하락 추세를 보이는 가운데 A급 기업들의 채권 발행이 어려워지면서 발행 시장의 파이가 줄어든 것도 원인으로 지목된다.

회사채 시장 관계자는 "국내 대형 연기금과 보험사 등의 기관투자자들이 지난해 연말부터 회사채 투자에 보수적인 입장으로 돌아섰다"면서 "여기에 기업 구조조정 이슈까지 겹치면서 시장 심리가 더욱 위축됐다"고 분석했다.

◇ 양극화 심화…A급 발행액 대폭 축소

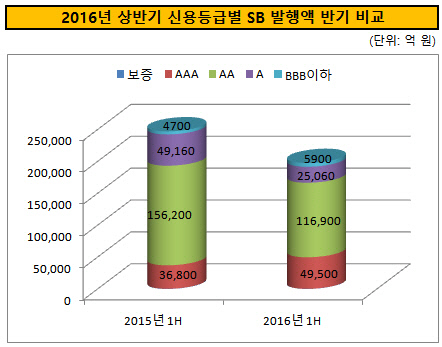

A급 회사채 발행액이 급감하는 등 시장 양극화도 갈수록 심화되는 모양새다. 올해 상반기 A급 이하 SB 발행액은 3조 960억 원 규모다. 전년 동기 5조 3680억 원 대비 2조 원 가량 감소했다. A급 이하 기업의 회사채 발행 건수도 55건에서 40건으로 줄었다. 전체 SB 발행 물량에서 차지하는 A급 채권의 비중은 22%에서 16%로 떨어졌다.

반면 보증채를 제외한 AA급 이상 회사채 비중은 같은 기간 78.08%에서 84.21%로 6.13%포인트 증가했다. 특히 AAA급 비중은 15%에서 25%로 증가했다. A급 이하 채권에 대한 투자 기피는 AA급 이상 우량 회사채 집중 현상을 심화시켰다.

|

AA급 이상 채권 발행 물량이 늘어난 것은 아니다. 상반기 AA급 이상 채권 발행액은 16조 6400억 원으로 전년 동기 19조 3000억 원에서 2조 6600억 원 감소했다. 기업 신용등급 하락으로 AA급 기업의 수가 줄어든 영향인 것으로 분석된다.

시장 관계자는 "지난해 상반기까지만 해도 다소 개선되는 모습을 보였던 양극화 현상이 시장 심리가 위축되면서 지난해 하반기부터 다시 양극화가 심화되는 양상으로 유턴했다"고 평가했다.

◇ 회사채 만기도 짧아져…금리 우려에 장기채 기피

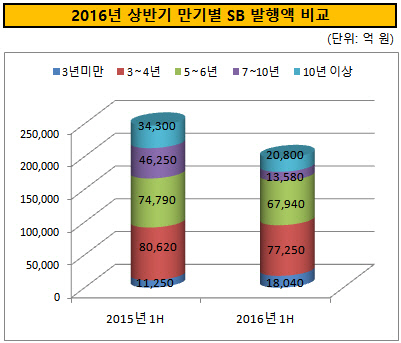

기업들의 회사채 만기 장기화도 중단됐다. 투자자들의 안전자산 선호(위험 회피) 성향이 강해지면서 회사채 만기도 단기화하는 양상이다. A급 이하 기업이 발행하는 채권은 상대적으로 짧은 3년 이하 로만 발행이 이뤄졌다. AA급 이상 우량 기업이 발행하는 회사채도 만기 5년을 넘기는 사례를 찾기 어려워졌다.

올해 상반기에 만기가 4년 미만인 SB 발행액은 9조 5290억 원으로 집계됐다. 전년 동기 9조 1870억 원에 비하면 불과 3000억 원 정도 밖에 늘지 않았다. 하지만 전체 SB에서 4년 만기 회사채가 차지하는 비중은 같은 기간 37%에서 48%로 11% 포인트나 증가했다.

|

반면 만기 7년 이상 SB는 지난해 상반기 8조 550억 원에서 올해 상반기에 3조 4380억 으로 크게 줄어들었다. 전체 SB에서 차지하는 비중도 같은 기간 33%에서 17%로 감소했다. 장기물에 대한 수요가 급감한데다 장기 금리 상승으로 기업들의 장기물 조달 비용도 많이 상승한데 따른 결과로 풀이된다.

투자은행(IB) 업계 관계자는 "AA급 이상 우량 기업 위주로 회사채 발행이 이뤄진 상황에서도 장기채 비중이 줄었다"면서 "그만큼 투자자들의 장기채 투자 심리가 위축된 것"이라고 해석했다.

◇ 차환·운영자금, 압도적 비중

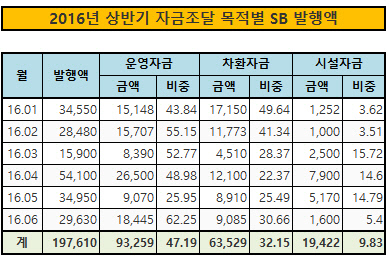

자금 용도별로는 운영자금과 차환자금이 압도적으로 많았다. 우량 기업들이 금리 상승 전 선제적으로 자금을 조달하려 하면서 운영자금 명목으로 자금을 많이 조달했다.

회사채 만기가 상반기에 몰리면서 차환 용도로 자금을 조달하는 기업들도 많았다. 운영자금 용도는 9조 3259억 원으로 전체의 47.19%를 차지했다. 차환 용도는 6조 3529억 원으로 32.15%로 집계됐다. 시설자금 용도는 1조 9422억 원으로 전체 SB의 9.83%에 불과했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 에스엔이바이오, 엑소좀 급성뇌경색 치료제 임상 승인

- [영상]동양·ABL생명 품는 우리금융, 통합 후 유상증자 계획한 배경은

- [경동나비엔은 지금]보일러·온수기 노하우, '240조 시장' HVAC에 녹인다

- [LG그룹 로봇사업 점검]LG CNS, 물류 사업 고도화 'AMR 도입' 초읽기

- [Korean Paper]코레일, 관세 전쟁 속 한국물 복귀전 나선다

- [유증&디테일]'초음파 DDS 선두' 아이엠지티, 임상시험 150억 조달

- 엠케이전자, '반도체 후공정 1위' ASE 어워드 수상

- [AACR 2025 프리뷰]신약 개발 속도내는 제이인츠바이오, 연구 2건 출격

- [AACR 2025 프리뷰]국내 항암 신약 투톱 유한양행·한미약품, '최다' 기록 쓴다

- 뉴로바이오젠, 6.5조 L/O에 1% 마일스톤…상업화 '관건'