불황 뚫은 'F&F', 이익률 10% 두배 껑충 디스커버리 판매 선전, 레노마 철수 등 구조조정 효과 누려

길진홍 기자공개 2017-02-03 10:27:05

이 기사는 2017년 02월 02일 15:59 thebell 에 표출된 기사입니다.

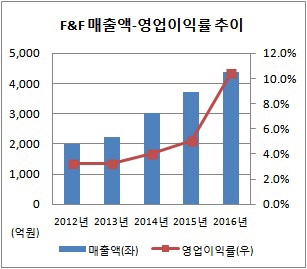

F&F는 2016년 개별기준 매출액과 영업이익이 각각 4389억 원, 456억 원으로 전년대비 18.6%, 143.2% 증가했다고 밝혔다.

순익은 301억 원으로 142%의 증가율을 기록했다. 영업이익률은 전년대비 5.3%포인트 불어난 10.4%를 기록했다. 1년 사이 무려 영업이익률이 2배 이상 뛰어 올랐다. 영업이익률이 이처럼 10%를 넘어선 것은 지난 2011년 이후 처음이다.

|

의류시장 전반의 업황 부진에도 불구하고 실적이 대폭 개선된 이유는 수입브랜드가 시장에서 선전을 펼쳤기 때문이다. 주력 브랜드인 디스커버리의 실적 증대가 두드러졌다. 작년 말 따뜻한 겨울이 지속되면서 다수의 아웃도어 업체가 할인 판매를 통해 재고 정리를 서두르는 등 고전했으나, 디스커버리는 오히려 수요가 늘었다.

업계는 아웃도어 패딩수요의 일시적 증가 등의 요인으로 지난해 4분기 매출이 전년대비 40% 이상 오른 약 1150억 원을 올린 것으로 추산하고 있다. 여기에 매장수가 20개가량 추가되는 등 출점 효과도 누린 것으로 분석된다.

엠엘비와 엠엘비 키즈도 전년대비 10% 안팎의 매출 증가율을 보이면서 외형성장을 거들었다. 모자 등 정상가 판매율이 높은 상품 판매 호조도 매출 증대 요인으로 꼽힌다.

수익성 측면에서는 레노마 브랜드 철수가 큰 영향을 미쳤다. F&F는 지난해 4월 라이센스 브랜드 레노마 스포츠의 생산을 중단했다. 라이센스 계약 만료가 3년 남은 시점이었지만 적자가 누적되자 과감히 구조조정을 단행했다. 이로 인해 원가율이 대폭 개선되면서 영업이익과 순이익 증대로 이어졌다.

결국 과감한 구조조정과 핵심 브랜드 성장이 맞물리면서 어닝서프라이즈 수준의 실적을 만들어낸 것으로 풀이된다.

업계는 F&F가 3대 브랜드 판매를 기반으로 올해도 안정적인 성장을 이어갈 것으로 내다봤다. 아웃도어 시장 포화로 경쟁사들이 고전하고 있는 가운데, 국내 의류산업의 강자로 자리를 잡을 것이라는 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성