신동빈vs신동주 혈투의 본질 'All or Nothing' [미완의 원롯데 원리더]①日주주 연계 '1인 체제' 가능, 분리 리스크·갈등 앙금 '승자독식 결투'

박창현 기자공개 2017-07-27 08:19:52

이 기사는 2017년 07월 10일 10:01 thebell 에 표출된 기사입니다.

자산규모 103조의 재계 5위 '롯데그룹'. 그리고 이 롯데그룹을 바닥부터 일군 신격호 총괄회장. 롯데그룹은 지난 70년 간 '신격호의, 신격호에 의한, 신격호를 위한' 기업이었다.

신 총괄회장은 오랜 기간 한국과 일본에서 사업을 운영하면서 누구도 상상하지 못한 획기적인 지배체제를 구축한다. 그 출발선에 바로 세금 이슈가 있었다. 일본 롯데홀딩스를 통해 한국과 일본 계열사를 완전히 장악하고 있던 신 총괄회장은 세금 문제에 부딪힌다.

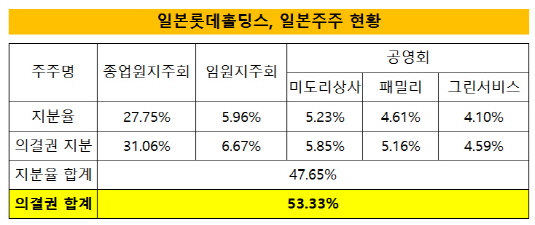

일본은 사내 과다 유보 소득에 대해 누진세율(10~20%)을 적용해 추가 과세를 하고 있다. 롯데그룹이 성장하자 초과 유보세 리스크도 자연스럽게 커졌다. 이 때 신 총괄 회장은 묘수를 낸다. 바로 과반 이상 일본 지주사 지분을 공영회(미도리·패밀리·그린서비스)와 임직원들(임원지주회·종업원지주회)에게 나눠줘서 세금 부담을 피한다.

대신 이들 일본 주주들을 사실상 거수기로 만들 수 있는 안전장치를 마련한다. 의결권 15.6%를 갖고 있는 공영회의 경우 1인 이사 체제를 구축해 신 씨 일가가 경영권을 독점할 수 있도록 만든다. 임직원지주회는 경영권 행사 기한을 정해 스스로 권력화 되는 것을 막는다.

대표적으로 종업원지주회는 10년 차 과장급 직원으로 구성돼 있다. 구성원들은 주식을 임의로 처분할 수 없다. 여기에 임원 승진과 퇴사 시 액면가대로 주식을 회사에 되팔아야 한다. 임직원지주회 구성원은 계속 바뀌기 때문에 결집력이 없다. 결국 철저히 오너십의 의중에 따라 의사결정을 내리는 존재가 된다.

|

표면상으로는 신 씨 일가의 의결권 기준 지분율(46.68%)이 일본 주주들(53.33%)보다 낮았다. 하지만 실질적으로 임직원지주회와 공영회를 장악하고 있기 때문에 완벽하게 롯데그룹 전체를 지배할 수 있었다.

완벽한 오너십은 후계자였던 신동주 전 부회장과 신동빈 회장에게도 축복이었다. 외부 간섭 없이 상호 협의로 온전히 계열 분리를 할 수 있는 토대가 마련돼 있었다. 하지만 이 둘은 차려놓은 밥상을 마다하고 승자독식(All or Nothing) 대결을 펼친다.

업계는 신 씨 일가 오너십의 구심점이었던 신 총괄회장이 그 역할을 하지 못하면서 완벽했던 판이 깨졌다는 분석을 내놓고 있다. 후계 구도가 명확히 정해지지 않은 상황에서 권력 공백이 생기자 2인자 간에 대결 국면이 조성됐고, 결과적으로 일본 주주들이 갑자기 캐스팅보트를 쥐게 됐다.

두 형제는 죄수의 딜레마에 빠진다. 신 회장과 신 전 부회장은 협력적인 선택을 하는 게 합리적이다. 롯데가 둘로 갈라지더라도 모든 것을 잃지는 않는다. 하지만 모든 권력을 쟁취하기 위해 일본 주주들에게 러브콜을 보낸다. 거수기였던 일본 주주들은 단숨에 새로운 롯데그룹 핵심 권력이 된다.

일본 주주들의 지지를 받는 쪽은 신 회장이었다. 그는 일본 주주들의 지지를 등에 업고 2014년 말 공영회 지배구조를 기존 1인 이사 체제에서 3인 이사회 체제로 바꾼다. 1인 이사였던 신 전 부회장이 밀려나고 그 자리를 일본인 임원들이 차지한다. 또 종업원 지주회와 임원 지주회 이사장에 측근인 쓰쿠다 다카유키(佃孝之) 일본 롯데홀딩스 사장을 앉힌다. 신동빈-일본 주주 공동 연대 정권이 들어선 셈이다.

신 회장이라고 마음이 편한 것은 아니다. 일본 주주들을 우군으로 잡아두기 위해 끊임없이 당근을 제시해야 한다. 당장 지난해 시도했던 호텔롯데 기업공개(IPO)가 일본 롯데홀딩스 자금 회수 창구라는 분석이 나오기도 했다. 일본 롯데홀딩스가 호텔롯데 구주를 팔아 현금을 확보하고, 다시 이 자금을 일본인 주주에게 배당하면 수천억 원을 나눠줄 수 있다.

전문가들은 일본 주주 간섭 리스크와 가족 오너십 붕괴를 감수하고 신동빈 회장과 신동주 전 부회장이 갈라선 배경에 대해 크게 △계열분리 불확실성과 △후계 구도 과정의 앙금 등을 이유로 들고 있다.

|

먼저 두 사람 입장에서는 일본 주주 포섭보다 형제간 계열분리 불확실성이 더 크다는 판단을 내렸을 가능성이 높다. 어찌됐건 일본 주주들은 수십 년에 걸쳐 주군과 가신 관계를 맺고 있던 동반자들이었다. 확실한 당근책만 제시한다면 등을 돌릴 이유가 없다. 더욱이 이 파트너들은 독자 결집력이 약하고 더 나아가 비토권을 가질지언정 스스로 의사결정을 할 수 있는 힘이 없다.

반면 두 형제는 서로에게 껄끄러운 경쟁 상대이자 견제 장치였다. 계열분리 과정에서 힘과 힘이 맞부딪힐 가능성도 배제할 수 없었다. 일본 주주들보다 더 불확실성이 큰 파트너라고 여기면서 결국 두 형제는 일본 주주들 우군으로 끌어들이기 위한 물밑 경쟁을 펼친다. 그 전쟁의 승자는 신 회장이었다.

신 총괄회장 시절 후계 교통정리가 확실히 이뤄지지 못한 점도 형제의 난이 벌어진 이유로 꼽힌다. 끊임없는 경쟁 속에서 형제 관계는 파트너십이 아닌 경쟁 구도로 고착화됐다. 이 과정에서 서로를 지지하는 세력도 자연스럽게 생겼다. 권력은 공백을 허용하지 않는다고 했던가. 신격호 회장의 빈자리가 커지만 두 세력은 강 대 강으로 맞부딪혔다. 그렇게 두 형제는 왕좌를 차지하기 위해 혈투를 벌어야만 했다.

재계 관계자는 "불과 3년 전까지만 해도 롯데그룹에서 이런 형제의 난이 벌어질 것이라고 상상조차 하지 못했다"며 "신 총괄회장 중심의 관리 시스템이 무너지면서 모든 사태가 빚어졌다"고 말했다. 또 그는 "신 회장이 원(One) 롯데 칼을 뽑은 만큼 신동주 전 부회장과의 화해 가능성은 사실상 제로에 가깝다"고 덧붙였다.

이 전쟁은 여전히 현재 진행형이다. 신 회장은 국내 핵심 계열사간 분할·합병을 골자로 한 지주사 전환을 선언하며 모든 것(All)을 차지하기 위한 첫걸음을 내딛었다. 지주사 전환이 마무리되면 신 회장은 국내 유통·식음료 사업 영역에서 만큼은 온전히 지배력을 행사할 수 있다.

이 계획을 저지하기 위해 신 전 부회장은 법적 대응에 나서고 있다. 지주사 전환 대상인 롯데쇼핑의 가치가 과대평가됐다며 거래의 부당함을 주장하고 있다. 승자 독식의 진검 승부는 이제 시작이다. 단기간 내 결판이 날 승부가 아니다. 서로 죽을 힘을 다해 전력을 다할 가능성이 높다. 과정은 복잡하지만 그 끝은 한 없이 단순할 것이다. 'AII or nothing'.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성