체질개선 돌입한 하나생명, 일회성 비용에 '주춤' 포트폴리오 저축성→보장성으로 변화..."본사 이전 등 비용 부담 증가"

신수아 기자공개 2017-10-30 10:17:42

이 기사는 2017년 10월 27일 18시56분 thebell에 표출된 기사입니다

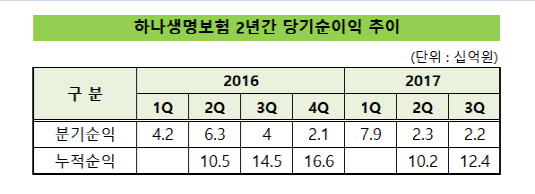

27일 금융권에 따르면 하나생명은 지난 3분기 22억 원의 순이익을 기록했다. 이는 지난해 같은 기간과 비교해 45% 감소한 수치다.

하나생명이 지난 1·2분기 누적수익 102억 원을 기록하며 지난해(105억 원)와 같은 규모의 이익을 실현했던 모습과는 사뭇 다르다.

하나생명 관계자는 "금액 규모로 환산하면 지난해와 비교해 약 20억 원이 감소한 셈"이라며 "올해 본사를 명동으로 옮기고 전산센터를 청라로 통합 이전해 일회성 비용이 상당 부분 발생했다"고 설명했다.

이어 "주력 상품 포트폴리오가 바뀐데다 임금 인상 등 판관비 부담도 증가한 것도 원인으로 작용했다"고 덧붙였다. 매출 성장이 둔화된 상황에서 비용 부담이 늘어나 순이익이 줄어들었다는 설명이다.

|

이는 체질개선 작업과 무관치 않다. 하나생명은 올해 들어 주력 상품 라인업을 대거 바꿨다. 그간 매출의 1등 공신이었던 저축성 보험을 줄이고 보장성 상품의 라인업을 확대한 것이다. 저축성보험 대신 보장성보험을 판매할 경우 2021년 IFRS17이 도입된 이후 적립해야 할 준비금 규모를 줄일 수 있다. 규제 환경 변화에 따른 어쩔 수 없는 선택이었다.

앞선 관계자는 "1년 여 사이 보장성 상품이 전체 포트폴리오에서 차지하는 비중이 배 이상 늘어났다"며 "지난해 3분기 기준 23%에 불과했던 보장성 상품의 비중은 현재 48%까지 늘어난 상황"이라고 설명했다.

금융지주 계열인 하나생명은 그간 방카슈량스 채널 의존도가 높았다. 방카슈량스를 통해 판매하기 쉬운 저축성 보험이 주력이었다는 의미다. 실제 지난해 말 기준 하나생명의 모집형태별 초회 보험료를 살펴보면 전체의 94.3%가 방카슈량스에서 발생했다. 하지만 올해 7월 기준 방카슈랑스 의존도는 72.4%까지 줄어들었다.

이어 그는 "보장성 상품은 장기적으로 회사에 꾸준한 이익을 가져다 주지만 일시적으로 환입되는 수입보험료가 저축성보험 대비 낮다"고 덧붙였다.

실제 지난해 7월말 기준 일시납 보험료는 687억4300만 원이었다. 그러나 올해 7월 기준 일시납 보험료는 35억4200만 원에 불과했다.

한편 7월 기준 신계약 역시 지난해 대비 40.6%가까이 줄어들며 317억 원을 기록하는데 그쳤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 사업 구조 개편 매그나칩, 2분기 내 'DDI' 철수

- [지방 저축은행은 지금]부·울·경 12곳 중 9곳이 적자, '빅3'도 PF 직격탄

- [금융지주 해외은행 실적 점검]흑자 기조 이어간 KB미얀마은행, 웃지 못하는 이유

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민

- [보험사 CSM 점검]한화생명, 빅3 중 홀로 잔액 감소…효율성 악화에 발목

- [지방은행vs인뱅 구도 변화]리테일 강자 된 인터넷은행…다음 타깃은 소호 금융

- [캐피탈사 리스크 관리 모니터]BNK캐피탈, 여신감리 기능 확대…자산 손실 최소화 목표

- [은행권 신지형도]'대형은행' 틈바구니 속, SC제일은행이 선택한 해법은

- [Sanction Radar]한화 금융그룹, '경영 취약성' 대거 적발

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 포트폴리오 다변화 통했다…순익 '성장일로'