경동도시가스, 차입금 떠안고도 '재무안정 뚜렷' [갈림길 가스업]③현금성자산 600억·영업현금흐름 500억, 산업용 LNG 지배력 발판

심희진 기자공개 2018-01-26 08:14:52

[편집자주]

가스업은 대표적인 독과점 사업이다. 플레이어들은 단단해진 산업지위를 통해 꾸준히 이익을 내고 있다. 안정적 현금창출력을 업고 그룹 내 확고한 지위를 점하고 있다. 하지만 변화가 감지되고 있다. 생존을 위한 알파(α)를 추구하려는 움직임이 포착되고 있다. 다만 고착화된 사업구조 탓에 진일보는 쉽지 않아 보인다. 갈림길에 선 가스업, 그 현주소를 점검한다.

이 기사는 2018년 01월 24일 15:15 thebell 에 표출된 기사입니다.

최근 단기금융상품을 포함한 현금성자산은 차입금의 4배 수준이다. 사실상 무차입 경영을 통해 높은 재무건전성을 이어갈 전망이다. 신재생에너지 시장 진출에 필요한 자본적지출(CAPEX) 역시 부담이 크지 않을 것으로 예상된다.

경동도시가스의 재무구조는 지난해 큰 변화를 맞이했다. 2017년 4월 지주사 체제를 구축하기 위해 경동인베스트(지주회사)와 경동도시가스(사업회사)로 인적분할했기 때문이다.

그 과정에서 경동도시가스는 개별기준 총 7909억 원의 자산 가운데 4805억 원을 넘겨받았다. 부채의 경우 2333억 원 중 96%인 2244억 원을 떠안았다. 보유하고 있던 차입금은 전액 경동도시가스로 이관됐다.

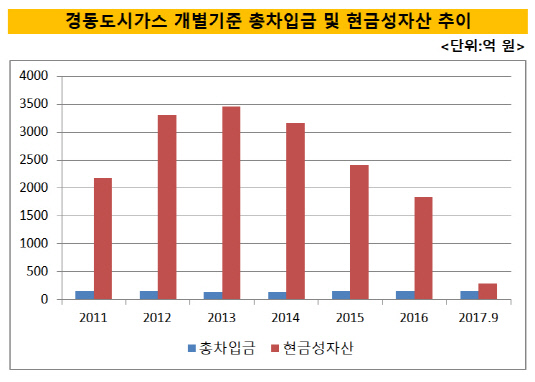

분할로 인해 차입금을 이어받았지만 재무안정성은 여전히 우수하다. 풍부한 현금 유동성을 갖췄기 때문이다. 지난해 9월 말 기준 경동도시가스의 개별기준 현금성자산은 약 580억 원이다. 총차입금(유동성장기차입금 18억 원·장기차입금 134억 원)보다 4배가량 많다. 2010년대 초반 3000억 원 안팎에 달했던 현금성자산이 지주사 전환 과정에서 줄어들긴 했으나 차입 대비 여전히 높은 수준을 유지하고 있다.

경동도시가스의 견고한 재무건전성은 부채비율을 통해서도 확인할 수 있다. 부채비율은 기업이 갖고 있는 자산 중 부채가 얼마나 차지하고 있는지 보여주는 지표다. 이를 통해 기업의 재무구조 중 타인자본 의존도를 확인할 수 있다. 2017년 9월 말 기준 경동도시가스의 자본은 2815억 원, 부채는 2533억 원으로 부채비율이 90%에 불과하다.

|

탄탄한 재무구조는 주력 사업인 액화천연가스(LNG) 공급과 관련이 있다. LNG 사업은 판매량과 관계없이 안정적인 수익 창출이 보장되는 사업이다. 경기 변동에 따라 가스판매량이 예상보다 적을 경우 정부가 매년 7월 도시가스 공급비용을 조정해 업체들이 적정 투자보수액을 회수할 수 있도록 돕는다.

경동도시가스는 울산 및 경상남도 양산 소재 자동차, 중공업, 석유화학 공장들에 LNG를 판매하고 있다. 2017년 9월 말 공급량 기준 경동도시가스의 시장 점유율은 8.4%다. 삼천리, 서울도시가스에 이어 국내 3위의 사업 지위를 구축하고 있다.

산업용 LNG 시장에서 확고한 지배력을 구축한 경동도시가스는 2010년 이후 영업활동을 통해 연평균 500억 원대 현금을 벌어들이고 있다. 상각전영업이익(EBITDA) 역시 700억 원 안팎의 수준을 유지하고 있다.

풍부한 현금창출력을 등에 업은 경동도시가스는 시설투자를 단행하면서도 외부 자금을 거의 쓰지 않는다. 매년 배관 설비를 증설 및 보수하는 데 투입되는 자금은 연평균 400억 원 초반대로 이를 충당하는 데 보유 현금이 대부분 활용되고 있다. 영업활동에 필요한 필수 부채를 제외하면 차입금이 거의 존재하지 않기 때문에 이자율 변동 위험에서도 자유롭다.

경동도시가스의 무차입 경영 기조는 올해도 이어질 전망이다. 올해 배관설비 증설 등 CAPEX에 약 200억 원, 수소 연료전지 발전 사업에 약 1000억 원을 투입할 계획이다. 적잖은 자금 지출이 이뤄질 예정이지만 600억 원가량의 현금성자산과 500억 원대 영업활동현금흐름 등을 감안하면 부담될 만한 수준은 아니란 분석이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 삼성전자, 러·우 전쟁 장기화에도 현지연구소 '버티기'

- 카카오게임즈, 메타보라 통해 블록체인 사업 '재시동'

- [Company Watch]'메모리 권토중래' 웃은 삼성전자, 힘 보탠 '가전·하만'

- [IR Briefing]갤럭시에 MZ세대 반응, 모든 제품에 AI 탑재한다

- '멀티LLM 선택' SKT, 비용 줄이고 효율 높인다

- [김화진칼럼]인공지능의 이사회 합류

- [thebell note]스테이지엑스는 '개봉 전'

- [IR Briefing]'전기차 캐즘 영향권' 삼성SDI, 투자 승부수 통할까

- [Company Watch]'LGD 협력사' 아바코, BOE 8.6세대 OLED 공급망 합류

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'