신한지주, 당기손익인식금융자산 7조원 증가 IFRS9 도입 영향, 당기손익 변동성 확대

김선규 기자공개 2018-05-04 10:45:47

이 기사는 2018년 05월 02일 14시54분 thebell에 표출된 기사입니다

|

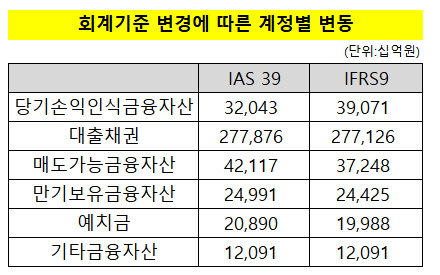

2일 업계에 따르면 신한지주는 새로운 회계기준인 '한국채택국제회계기준(K-IFRS) 제1109 호 금융상품(IFRS9)'을 반영한 결과 FVPL자산이 종전 32조430억원에서 39조710억원으로 늘었다. FVPL자산은 공정가치를 평가한 이후 변동액을 바로 손익에 인식한다는 점에서 손익 변동성을 확대할 수 있는 요인이다.

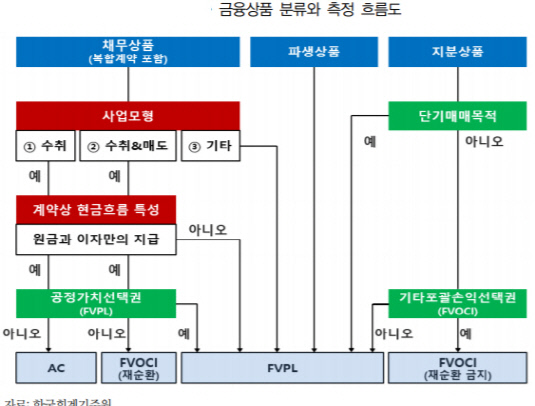

신한지주를 비롯한 국내 금융기관은 올해부터 새로운 회계기준에 따라 금융자산을 분류해야 한다. 분류대상이 종전 4개에서 3개로 줄어들었고, 금융상품을 분류한 기준에 따라 회계 반영시 가치 반영 기준이나 기대손실 적용 처리가 달라진다.

우선 기존에 당기손익인식자산, 매도가능자산, 만기보유자산, 대여금 및 수취채권을 분류됐던 것을 △당기손익-공정가치측정자산(FVPL) △기타포괄손익-공정가치측정자산(FVOCI) △상각후원가측정자산(AC)으로 재분류해야 했다. 계약상 원금과 원금잔액에 대한 이자의 지급으로만 구성되지 않은 채무증권 등은 AC와 FVOCI 자산에서 FVPL 자산으로 재분류된다. FVPL 자산으로 분류된 금융상품은 공정가치의 변동이 당기손익으로 반영된다.

|

자산재분류 결과 FVOCI와 AC는 각각 4조8690억원, 1조4600억원 줄었다. 특히 매도가능금융자산 중 지분증권 상당액이 FVPL자산으로 재분류됐다. 매도가능금융자산과 만기보유금융자산 중 채무증권 각각 5000억원 안팎도 FVPL자산으로 이동했고, 예치금 중 일부도 재분류됐다.

감소한 FVOCI와 AC는 고스란히 FVPL로 이동했다. FVPL 자산으로 분류된 40조원 안팎의 금융상품은 공정가치 변동치를 측정해 당기손익으로 반영된다. 1분기 FVPL 자산을 통해 발생한 비이자수익은 953억원이다.

업계 관계자는 "FVPL자산은 보유기간 동안 평가손익이 손익이 직접 영향을 미친다는 점에서 손익 변동성이 커질 수 밖에 없다"며 "다만 신한지주의 경우 다른 금융사에 비해 FVPL자산이 적어 상대적으로 변동 폭은 그리 크지 않다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [SK스퀘어의 새판짜기]'스퀘어 임원' 이헌 대표, 티빙과 합병 완수 미션

- [i-point]폴라리스AI-식스팹, 국내 엣지컴퓨팅 시장 공략 협력

- [온코크로스 AI 신약 사업화 전략]대표급 'BD' 추대 의미, '사업화' 중심 의사결정 올인

- 기아, 전기차 목표 '내리고' 하이브리드 '올리고'

- 한화·LG, 한전과 영등포 데이터센터 구축 '맞손'

- [thebell note]찜찜했던 한진칼 주총

- [캐시플로 모니터]한일시멘트, FCF 순유입 전환…환경투자 '지속'

- [i-point]에스넷시스템, 시스코 주최 세미나 참여

- [Company Watch]회생 딛고 올라선 원일티엔아이, 10년간 알짜 이익

- [Company Watch]지란지교시큐리티, 순손실 배경 'SSR' 영업권 손상