[the 강한기업]한국스마트카드, '인프라·솔루션·카드' 3박자, 안정 기류 탔다②작년 매출·영업익 '역대 최대', 부채비율 200%대 '안정화'

박창현 기자공개 2018-05-15 09:14:00

[편집자주]

알려진 수많은 국내 강소기업, 그중에서도 '더' 강한기업은 어떤 기업일까. '더 강한기업'으로 성장한 기업의 성장 스토리, 재무구조, 지배구조를 분석하는 자리를 마련했다. '성공'을 꿈꾸는 수 많은 중소·중견기업에 귀감이 될 만한 정보를 제공하자는 취지다. '더 강한기업'이 되기 위해 거쳐야 할 관문과 그들의 극복 노하우도 함께 들어봤다.

이 기사는 2018년 05월 09일 09:10 thebell 에 표출된 기사입니다.

2003년 설립 이후 한국스마트카드는 사업 영업망을 넓혀 나가고 있다. 2004년 서울시 교통시스템을 개시했고, 2007년에는 경기도, 2009년에는 대전과 인천시로 서비스 범위를 확대했다. 2014년에는 전국 호환 티머니를 출시해 사실상 전국 단위 사업을 영위하기 시작했다. 시내 버스, 지하철에 한정돼 있던 포트폴리오도 택시와 고속버스로 확장시켰다. 해외로도 발을 뻗는 등 꾸준히 성장 동력을 찾고 있다.

교통카드 시스템 구축 사업은 시간이 돈이다. 초기 구축 비용이 많이 들지만 결국 유지 보수와 운영을 통해 수익을 낸다. 한국스마트카드는 이제 그 과실을 따먹는 단계에 진입했다.

|

전국 58개 시·군 대중교통 정산사업을 한국스마트카드가 수행하고 있다. 하루 평균 시스템 정산 건수는 1938만건, 정산금액은 172억원에 달한다. 서울과 인천, 경기도, 대전, 포항 등에서는 대중교통 시스템을 직접 만들어 운영 중이다.

카드 택시 정산 서비스도 자리를 잡았다. 하루 평균 131만 건의 정산 거래가 이뤄지고 있고 정산금액은 100억원 수준이다. 고속·시외버스 발권 서비스 사업도 쏠쏠하다. 연간 취급액이 8000억원을 돌파했다. 티머니(T-money) 브랜드는 선불카드 시장에서 80%라는 압도적인 시장 점유율을 확보하고 있다. 연간 거래건수는 24억건, 총 결제금액은 2조 2000억원에 육박하고 있다.

티머니 카드사업과 교통카드 구축·정산 사업, 교통 솔루션 사업이 연착륙에 성공해 안정적인 수익원으로 확고히 자리를 잡으면서 수익 및 재무구조 또한 탄탄해지고 있다.

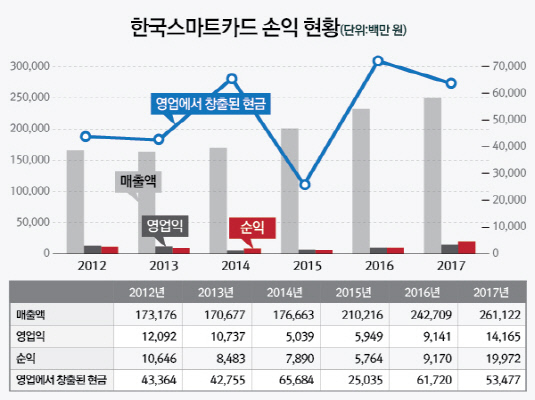

설립 이듬해인 2004년 처음으로 96억원의 매출을 달성한 이래 한국스마트카드는 꾸준히 성장 곡선을 그려오고 있다. 수도권 대중교통 시스템 구축 성공으로 2009년 설립 후 처음으로 매출 1000억원을 돌파했다. 이후에도 사업 포트폴리오 다각화를 통해 꾸준히 성장세를 이어왔고 2015년에는 매출 2000억원 벽을 넘어섰다. 지난해에도 외형 성장을 이루면서 역대 최대인 매출 2612억원을 달성했다.

수익성 또한 안정적이다. 초기 투자 비용 탓에 첫 4년간 적자를 기록했던 것을 제외하면 매년 영업이익을 내고 있다. 2014년과 2015년 성장 한계에 직면하면서 이익 규모가 줄었지만 '비전 2020' 선포와 함께 모바일 핀테크 시장에서 활로를 찾으면서 수익성도 회복 추세다.

실제 2015년 59억원까지 줄었던 영업이익은 이듬해 91억원으로 늘었고, 지난해에는 141억원으로 최고치를 경신했다. 영업이익률 또한 4년만에 5% 대를 회복했다.

영업활동을 통한 현금흐름 또한 양호하다. 안정적인 현금 창출 수익 구조가 구축되면서 최근 5년간 연 평균 100억원의 현금이 쌓이고 있다. 충분한 운전자본이 확보됨에 따라 외부 차입을 최소화하면서 경영 활동에 나서고 있다.

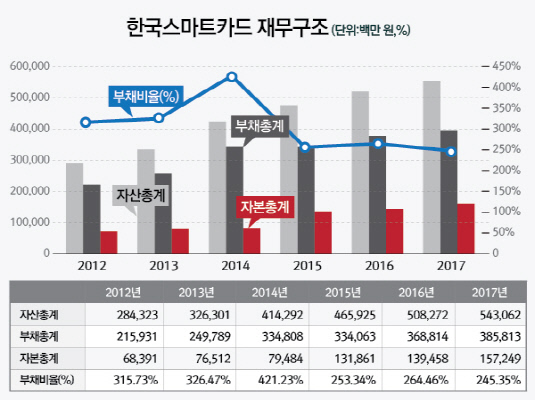

수익성이 뒷받침되면서 재무건전성도 해가 갈수록 개선되고 있다. 한국스마트카드는 선불카드 사업을 영위하고 있는 탓에 매년 1900억원 대 선수금이 들어온다. 회계 규정에 따라 이 선수금은 모두 부채로 계상된다. 따라서 부채비율이 일반 제조업과 비교해 다소 높은 편이다.

|

그럼에도 불구하고 한국스마트카드는 이 부채비율을 매년 낮추고 있다. 2010년 초까지만 해도 부채비율은 400%를 훌쩍 넘었다. 하지만 안정적으로 순이익이 쌓여 자본총액이 늘어나자, 부채비율 또한 낮아지기 시작했다. 2012년 300% 대까지 낮아진 부채비율은 2015년 드디어 200%대에 진입했다. 지난해에는 245.3%를 찍으면서 설립 이래 가장 낮은 부채비율을 기록했다.

작년 말 기준으로 금융권 차입금은 139억원이 전부다. 이는 전체 자산의 2%에 불과하다. 또 눈길을 끄는 것은 현금 보유량이다. 한국스마트카드는 단기간 내 현금화가 가능한 현금성 자산을 2000억원이나 보유하고 있다. 영업활동을 통해 창출한 현금으로 금융권 차입금을 우선적으로 갚고, 남은 현금은 곳간에 쌓아두는 '보수적인 자금 운용'에 나서고 있는 것으로 분석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 농금원 "2027년까지 농식품펀드 1조원 추가 조성"

- 머스트운용, 영풍에 주주제안 "자사주 소각하라"

- 코스닥 장수기업의 '뚝심'

- 'MBK 투자처' 메디트, 3Shape와 특허 소송 종결 합의

- [i-point]덕산그룹, 채용 연계형 외국인 유학생 동계 인턴십 모집

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과

- [여전사경영분석]OK캐피탈, 하반기까지 이어진 영업 중단에 분기 적자

- [양종희호 KB 1년 점검]난세의 리더십, 치세의 리더십

- OK금융, 오너 일가 소유 대부업 정리 '속도'