태림그룹, 사업개편·차입금 관리 '재무개선 속도' [제지업 생존전략]②태림포장·태림페이퍼 부채비율 등 주요 지표 양호

박기수 기자공개 2018-10-11 08:30:11

[편집자주]

종이는 우리 삶에서 떼려야 뗄 수 없는 존재다. 다만 IT(정보기술)산업 발달로 수요가 급격히 줄어들고 있다. 제지업계는 이러한 변곡점을 맞아 인수합병(M&A)이나 연구개발(R&D) 등을 통해 다양한 돌파구를 모색하고 있다. 흥망의 기로에 서있는 국내 제지업체들의 현주소와 생존 전략 등을 들여다 본다.

이 기사는 2018년 10월 08일 09:28 thebell 에 표출된 기사입니다.

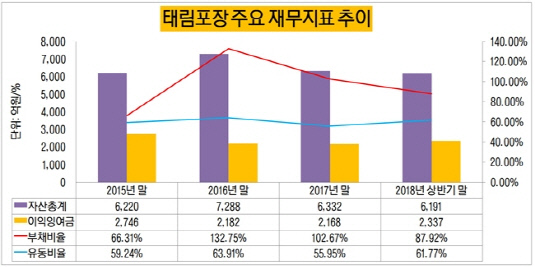

금융감독원 전자공시시스템에 공시된 각 사의 반기보고서에 따르면 태림포장과 태림페이퍼의 부채비율이 하락세에 있다. 태림포장의 올해 상반기 말 연결 기준 부채비율은 87.92%로 지난해 말 102.67%에 비해 14.75%포인트 낮아졌다. 태림페이퍼 역시 상반기 말 기준 부채비율 51.69%로 지난해 말 기준 62.63%보다 10.94%포인트 내려앉았다. 비상장사라 분기·반기별 재무 상황을 공시할 의무가 없는 태림판지의 지난해 말 기준 부채비율은 58.7%다.

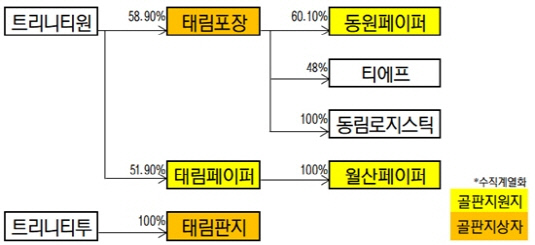

태림포장과 태림페이퍼는 각각 동원페이퍼와 월산페이퍼를 연결 실체로 두고 있다. 2015년 7월 최대주주 자리에 오른 IMM PE의 지배구조 개편에 따른 결과다. 현재 IMM PE가 출자한 트리니티원이 태림포장과 태림페이퍼의 지분을 각각 58.9%, 51.9% 보유 중이다. 태림포장은 동원페이퍼를, 태림페이퍼는 월산페이퍼를 자회사로 두고 있다. 역시 IMM PE가 출자한 트리니티투 태림판지의 지분 100%를 들고 있다. IMM PE는 지난해 동광판지를 인수해 사명을 '태림판지'로 바꿨다.

|

태림포장의 경우 2016년 말 태림페이퍼와 월산페이퍼의 공장 양수계약을 맺을 당시 부채총계가 일부 상승한 것을 제외하고는 부채비율이 하락세다.

사업 개편의 일환으로 IMM PE는 태림페이퍼의 파주공장과 월산페이퍼의 청원공장과 마산2공장을 태림포장으로 넘겼다. 이때 양수대상 사업에 관련한 자산(부채 포함)도 함께 이전됐다. 인수 대가였던 872억원은 2016년 말 일시적으로 미지급금으로 계상돼 부채에 포함됐다. 이에 부채비율이 잠시 131%까지 치솟았다.

다만 이후 부채비율은 하락세다. 지난해 말 100%대 초반을 기록한 부채비율은 올해 상반기 말 더욱 낮아진 상태다. 단기 부채에 대한 기업의 지급 능력을 평가하는 잣대인 유동비율은 반대로 상승세다. 올해 상반기 말 기준 61.77%로 지난해 말 55.95%에 비해 5.82%포인트 상승했다.

이익잉여금도 올해 상반기 말 기준 2337억원이 쌓여있다. 지난해 말 2168억원에 비해 169억원이 추가로 곳간에 쌓였다.

|

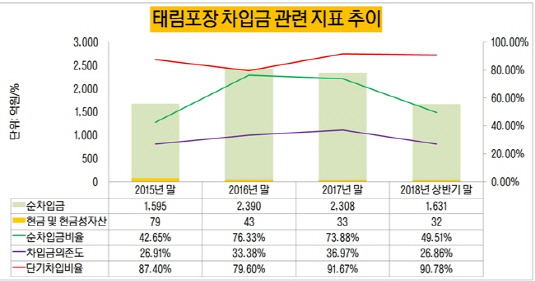

부채비율 하락과 유동비율 상승의 비결은 차입금 감축이 꼽힌다. 태림포장의 올해 상반기 말 총 차입금은 약 1663억원이다. 이중 현금을 포함한 현금성자산은 32억원으로 순차입금은 1631억원이다. 지난해 말 순차입금 2308억원에 비해 약 29% 줄어든 수치다.

비율로 따지면 올해 상반기 말 기준 49.51%다. 공장 양수 당시 76%까지 올랐던 순차입금비율은 지난해 말 73.88%에 이어 올해 상반기 크게 낮아졌다. 총 차입금 중 90% 이상이 1년 안에 상환해야 하는 단기차입금이지만 현금 창출력에 비춰봤을 때 우려할 사항은 아니라는 게 시장의 평가다.

전체 자산 중 차입금이 차지하는 차입금의존도도 하락세다. 올해 상반기 말 기준 26.86%로 지난해 말 36.97%에 비해 10.11%포인트 하락했다. 업종에 따라 다르지만 통상 차입금의존도는 30% 미만으로 유지하는 것이 재무 건전성 평가에 유리하다고 평가받는다.

|

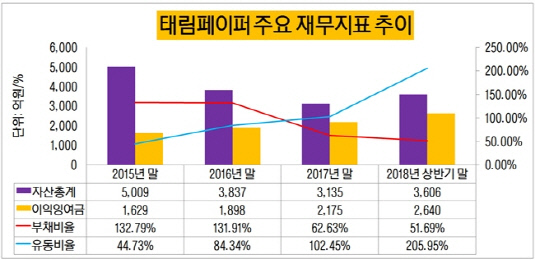

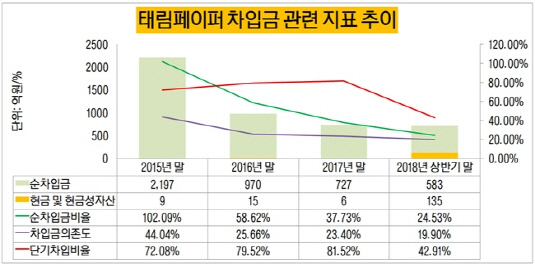

월산페이퍼를 품고 있는 태림페이퍼는 태림포장보다 한층 더 건실한 재무구조를 갖추고 있다. 태림포장으로 공장 양수 계약을 체결한 후 대부분의 재무지표가 긍정적인 방향으로 흘러가고 있다.

우선 올해 상반기 말 기준 태림페이퍼의 부채비율은 51.69%로 태림포장의 부채비율보다 약 30%가량 낮다. 태림페이퍼의 지난해 말 부채비율(62.63%)과 비교해봐도 10.94%포인트 낮아졌다.

유동비율은 수직 상승했다. 지난해 말 102.45%였던 유동비율은 올해 상반기 말 무려 100.5%포인트 상승한 205.95%를 기록했다. 단기 부채 상환에 필요한 유동성이 풍부한 수준이라는 의미다.

|

차입금 관리도 착실히 이뤄지고 있는 것으로 보인다. 특히 1년 안에 상환할 필요가 없는 단기차입비율이 올해 상반기 말 43%까지 하락한 것이 눈에 띄는 부분이다. 지난해 말의 경우 전체 차입 중 81.52%가 단기차입이었다.

이외 순차입금도 올해 상반기 말 583억원으로 지난해 말 727억원에 비해 19.8% 줄어들었다. 이에 순차입금비율 역시 24.53%으로 지난해 말 37.73%에 비해 13.2%포인트 낮아졌다. 20%대 순차입금비율은 통상 시장에서 상당히 낮은 수치라고 평가받는다.

지난해 인수한 태림판지(전 동광판지)의 경우 지난해 말 기준 부채비율과 유동비율이 각각 58.69%, 17.33%다. 다른 태림그룹 계열사에 비해 유동성이 부족한 상황으로 해석된다. 순차입금비율과 차입금의존도는 각각 73%, 28.5%다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

- 큐브엔터, 우량기업부 승격 "재무·실적 등 반영"

- 굿닥, 삼성생명과 헬스케어 마케팅 '맞손'

박기수 기자의 다른 기사 보기

-

- [K-배터리 파이낸스 분석]SK온, 올해 '9조' 조달 필요…현금흐름 역추적해보니

- [Financial Index/디스플레이]LGD는 유형 자산, 삼성D는 현금 비중 포트폴리오

- [K-배터리 파이낸스 분석]SK온의 묘수, '현금 많은 자회사와 합병설'…엔무브 외 후보는

- [K-배터리 파이낸스 분석]솔브레인홀딩스, 미국 법인에 전폭적 지원

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- 'IFRS'라는 시스템

- 스마일게이트RPG, 기업가치 '7조' 추산…IPO 전망은

- 'K-GAAP과 IFRS 사이' 스마일게이트의 CB 스토리

- 스마일게이트, CB 전환권 만료 덕 순이익 '8512억'