'주가부양' 나선 한국타이어, 지배력 강화 '부수 효과' 하락장 속 11월에만 22만주 취득…"주주가치 제고 목적"

방글아 기자공개 2018-11-08 08:21:03

이 기사는 2018년 11월 07일 16시50분 thebell에 표출된 기사입니다

한국타이어월드와이드의 한국타이어 지분율은 종전 30.00%에서 30.18%로 상승했다. 앞서 개정 공정거래법상 지주사 상장자회사 지분 요건(30%)에 맞춰 선제 대응한 데 이어 추가로 지분을 늘렸다.

한국타이어월드와이드는 지난 1일과 2일, 5일, 6일 등 4차례에 걸쳐 한국타이어 주식 22만3847주를 총 89억5320만원에 장내매수했다.

한국타이어그룹 측은 이번 매수와 관련해 지배고리 강화 목적이 아니라고 밝히고 있지만, 하락장이 장기화 할 경우 주주가치 제고 차원에서 추가 매수 가능성을 열어둔 것으로 전해졌다.

한국타이어월드와이드가 내부적으로 정해둔 매수 기준은 현재 4만원 선으로 분석된다. 나흘 간에 걸친 한국타이어 매수에서 평균 매입단가는 3만9997원으로 집계됐다. 한국타이어월드와이드가 현재 넉넉한 유동성 지표를 보이고 있어 현재와 같은 장 분위기가 지속될 경우 추가 매수 가능성도 높은 것으로 읽힌다.

|

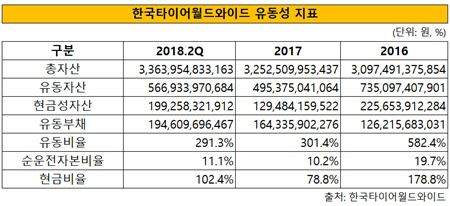

한국타이어월드와이드는 지난 6월 말 기준 유동부채 1946억970만원에 현금성자산을 1992억5832만원 보유하고 있다. 현금비율이 100%를 넘는다. 현재와 같은 장이라면 총수일가의 의지에 따라 주가 방어를 넘어 그룹 지배구조 강화와 함께 주가 부양도 가능하다.

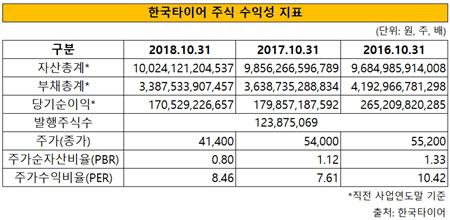

실제 한국타이어 주식은 현재 저평가된 상태다. 나흘 간의 한국타이어월드와이드의 평균 매입단가(3만9997원)는 지난 석달 평균 종가(4만6082원)와 비교해 6085원 저렴하다. 주당순자산(BPS) 대비 주가를 뜻하는 주가순자산비율(PBR)도 0.80까지 떨어진 상태다. 주당순이익에 견준 주가(PER)도 2016년과 비교하면 2배수 가까이 낮아졌다. 통상 PBR과 PER이 낮은 주식일 수록 투자 가치가 높은 것으로 평가된다.

증권업계는 한국타이어 투자와 관련해 유보적인 입장을 내놓고 있다. 하이투자증권은 목표 주가(5만6000원)를 유지했고, 이베스트투자증권은 지난 7월 중순 5만8000원에서 4만4000원으로 하향조정했다. 한국타이어가 오는 4분기에도 뚜렷한 실적 개선을 이뤄내는 것이 어려울 것으로 전망돼서다. 한국타이어는 이미 2분기 실적발표 당시 연초 제시했던 매출액과 영업이익 가이던스에서 각각 5.4%, 19.6% 하향한 7조원, 8200억원을 제시했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목